오늘은 화승엔터프라이즈 주식 종목에 대하여 알아보겠습니다.

2Q21 연결 영업이익 120억 원(+2.8%) 기록. 컨센서스 하회

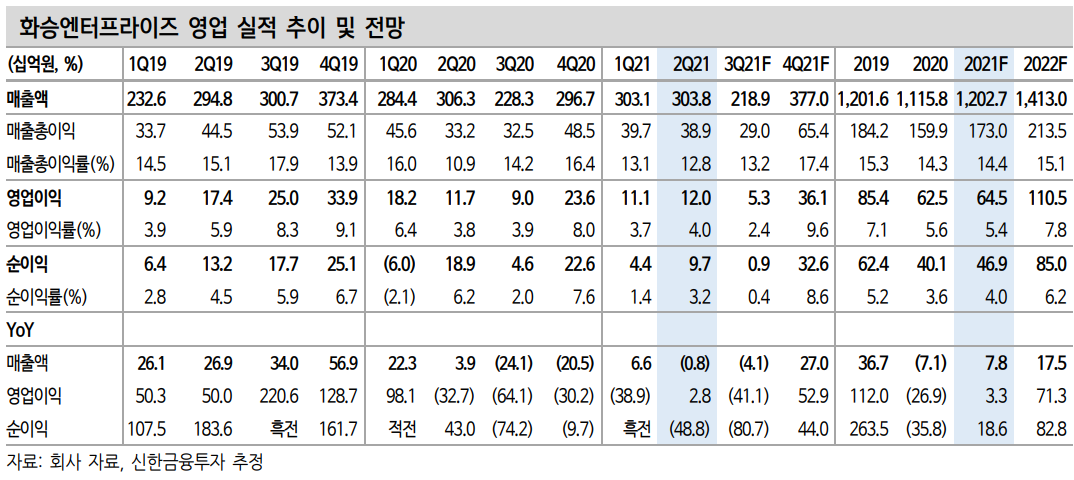

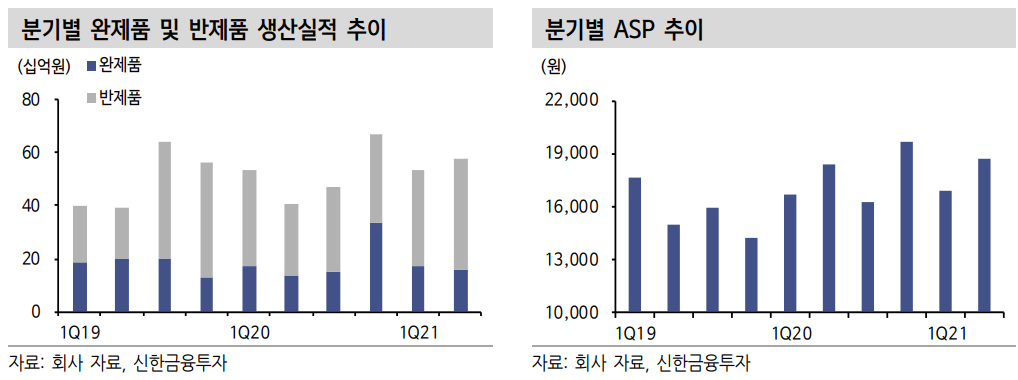

2분기 연결 매출액은 3,038억원(-0.8% 이하 YoY), 영업이익은 120억 원(+2.8%)을 기록했다. 영업이익 컨센서스는 144억으로 시장 기대치를 하회했다. 전방 산업 수요는 견조했지만 생산 환경에 차질이 있었다. OEM 및 반제품 생산 실적은 각각 16.0%, 53.1% YoY로 증가하는 모습을 보였다. 그러나 베트남 코로나 확산으로 인한 인력 감소 및 운송 이슈가 선적 지연으로 이어졌다. 오더 물량은 다음 분기로 이연

될 예정이다.

2021F 연결 영업이익 645억 원(+3.3%) 전망

3분기 연결 영업이익은 53억원(-41.1%)을 예상한다. 셧다운 기간 동안 생산을 위해 지출한 일회성 비용 및 선적 지연 영향을 반영했다. 베트남 공장 셧다운 행정 조치는 8월 말 종료될 예정이다. 그럼에도 코로나 재확산 불확실성과 물류 이슈는 존재한다. 오더 물량은 인도네시아와 중국 공장으로 이전하여 생산 중이다.

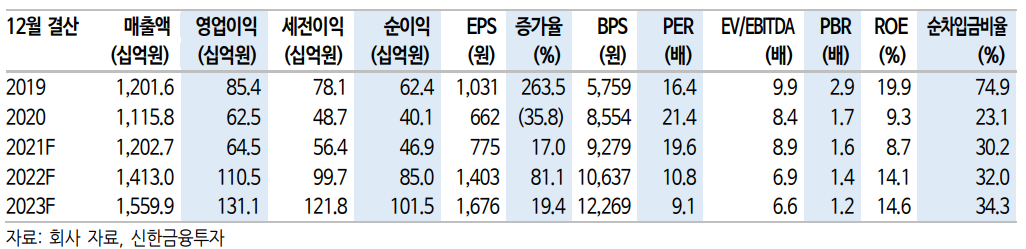

2021년 연결 매출액은 1조 2,027억 원(+7.8%), 영업이익은 645억 원(+3.3%)을 전망한다. 생산 공장 국가의 이슈와는 별개로 아디다스(바이어)의 수요는 굳건하다. 아디다스의 2분기 매출은 +55% YoY 증가한데 비해 재고자산은 -18% YoY를 기록했다. 생산 물량이 정상화되는 시점부터는 재고 비축이 기대된다. 높아지고 있는 ASP 효과도 누릴 수 있게 될 것이다.

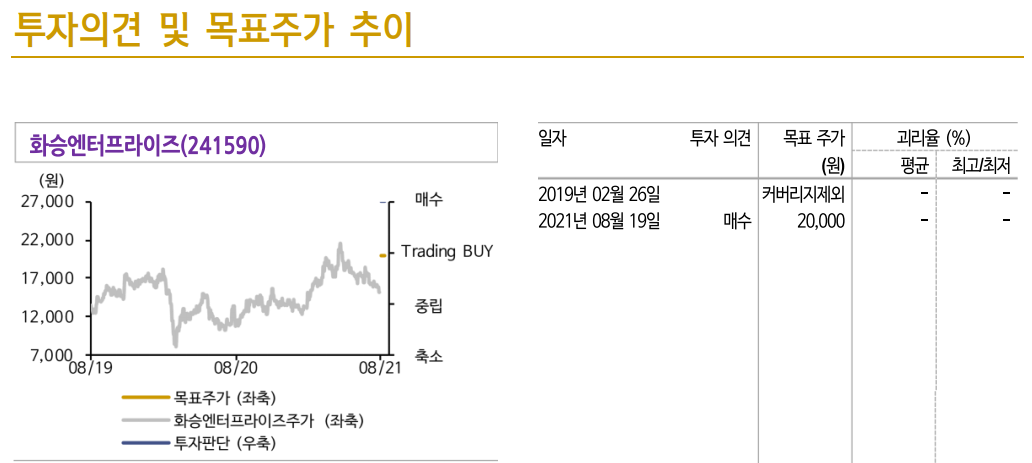

목표주가 20,000원 제시, 투자의견 ‘매수’ 신규

목표주가는 20,000원, 투자의견은 ‘매수’를 제시한다. 목표주가는 12개월 Forward EPS 1,002원에 Target PER 19.7배(직접적인 글로벌 피어: FengTay 12MF PER에서 10% 할인)를 적용했다. 신발 업계 전반적으로 생산 차질을 겪고 있다. 잔존한 코로나 불확실성이 사라지면 주요 바이어의 재고 비축이 예상된다. 수주 물량 증가로 인한 실적이

정상화될 그날을 기대한다.

'주식정보' 카테고리의 다른 글

| [주식정보] 셀트리온 주식분석 (0) | 2021.08.24 |

|---|---|

| [주식정보] 롯데케미칼 주식분석 (0) | 2021.08.23 |

| [주식정보] 동국제약 주식분석 (0) | 2021.08.19 |

| [주식정보] NHN 주식분석 (0) | 2021.08.18 |

| [주식정보] 메리츠화재 주식분석 (0) | 2021.08.17 |