오늘은 동국제약 주식 종목에 대하여 알아보겠습니다.

2Q21 Re: 매출 호조에도 자회사 비용, 판관비 증가로 이익률 하락

2분기 연결 기준 매출액 및 영업이익은 각각 1,548억 원(+11.5% YoY, 이하 YoY 생략), 158억 원(-13.5%, OPM 10.2%)을 시현했다. 매출액은 시장 컨센서스(1,476억원)에 부합했으나, 영업이익은 컨센서스(180억 원)를 소폭 하회했다. ETC(+23.4%), 헬스케어(12.4%), 해외사업부(23.0%)의 매출이 두 자릿수 성장하며 전사 매출액은 견조한 성장세를 지속했다. 하지만 광고선전비를 포함한 판매관리비 증가, 자회사 동국 생명과학 공장 이전에 따른 일시적 비용 증가가 반영되며 영업이익률은 전분기(13.6%)대비 3.4% p 하락했다.

하반기 OTC 매출 회복이 관건. ETC, 수출 호조는 지속될 전망

하반기 매출액 및 영업이익은 각각 3,159억원, 525억 원으로 추정한다. 상반기 대비 매출액은 5.8%, 영업이익은 48.2% 증가할 전망이다.

1) OTC 매출액은 675억 원으로 상반기 대비 12% 성장하겠으나 주력품목들의 가격 인상에 따른 가수요 영향으로 2020년 하반기 대비 성 장은 어려울 전망이다. 한편 하반기에도 2) ETC, 해외사업부 매출 성장은 견조할 전망이다. ‘로렐린’, ‘테이코플라닌’, ‘포폴주사’ 등 수익성이 좋은 품목들의 판매 호조 지속이 예상된다. 3) 헬스케어 사업부(화장품

포함) 매출액은 1,000억원으로 상반기 대비 8.2% 성장이 기대된다. 기존 주력 화장품 브랜드들과 건강기능식품 매출 성장이 지속될 전망이다. 특히 마데카크림을 비롯한 화장품 브랜드들의 중국 광군제에 따른 수혜도 가능하다. 마지막으로 4) 동국 생명과학은 조영제 공장 이전에 따른 매출 성장이 하반기에도 제한적일 전망이다.

목표주가 2.8만 원으로 하향. OTC 회복 본격화될 시점에 주목해야

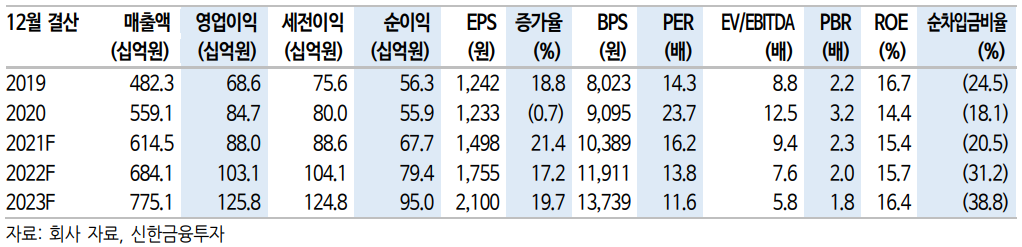

투자의견은 기존 ‘매수’를 유지하나, 목표주가는 28,000원으로 하향한다. 목표주가는 12개월 선행 지배주주 순이익 755억 원에 Target PER 16.5배를 적용하여 산출했다. 2021년 실적은 ETC, 해외사업부 호조에도 수익성이 좋은 OTC 사업부 매출 부진으로 성장이 제한적일 전망이다. 결국 실적 고성장, 주가 상승을 위해서는 전사 실적의 핵심인 OTC 사업부의 실적 회복이 본격화되는 시점에 주목할 필요가 있다.

'주식정보' 카테고리의 다른 글

| [주식정보] 롯데케미칼 주식분석 (0) | 2021.08.23 |

|---|---|

| [주식정보] 화승엔터프라이즈 주식분석 (0) | 2021.08.20 |

| [주식정보] NHN 주식분석 (0) | 2021.08.18 |

| [주식정보] 메리츠화재 주식분석 (0) | 2021.08.17 |

| [주식정보] 펄어비스 주식분석 (0) | 2021.08.16 |