오늘은 메리츠화재 주식 종목에 대하여 알아보겠습니다.

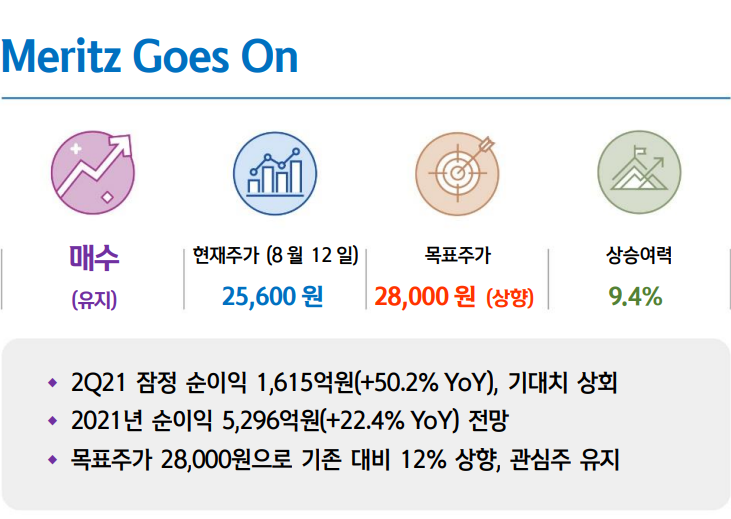

2Q21 잠정 순이익 1,615억 원(+50.2% YoY), 기대치 상회

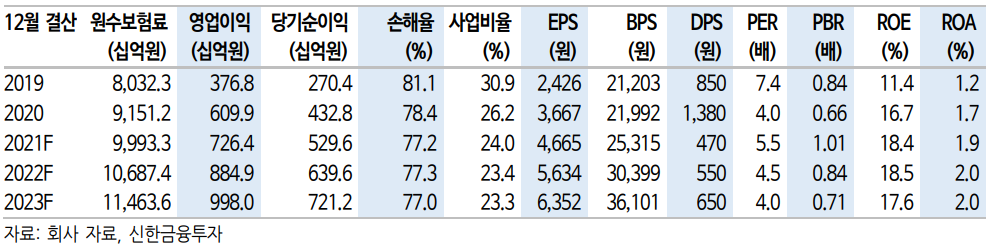

2Q21 잠정 영업이익 2,207억 원(+43.9%, 이하 YoY), 순이익 1,615억 원(+50.2%)으로 시장 기대치(순이익 1,395억 원) 및 당사 추정치(1,527억 원)를 상회하는 호실적을 기록했다. 전 보종에서 안정적인 손해율 흐름을 나타냈으며 특이 일회성 요인은 부재했다.

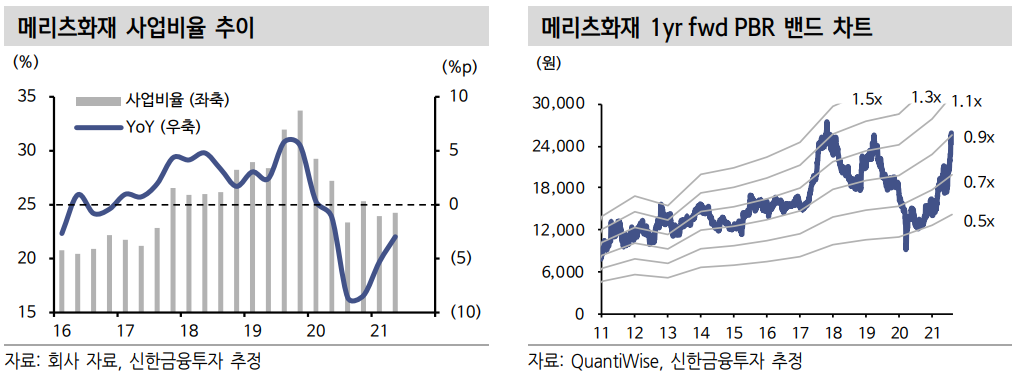

월평균 보장성 인보험 신계약이 111억 원(+5.5%)으로 증가했음에도 사업비율은 24.2%(-3.0% p)로 견고했다. 신계약비 이연한도 확대 덕분이다. 손해율도 안정적이다. 장기위험손해율은 94.7%(+2.9% p)로전분기 대비 1.8% p 개선됐다. 자동차 손해율은 74.2%(-5.2% p), 일반 손해율은 70.0%(-18.8% p)로 하락했다. 일반 손해율에는 쿠팡 물류창고 화재 관련 일회성 사고보험금 40억원이 반영됐다. 운용자산이익률은 3.9%(-1.0%p)로 하락했으나 여전히 업계 평균 대비 높다.

2021년 순이익 5,296억원(+22.4% YoY) 전망

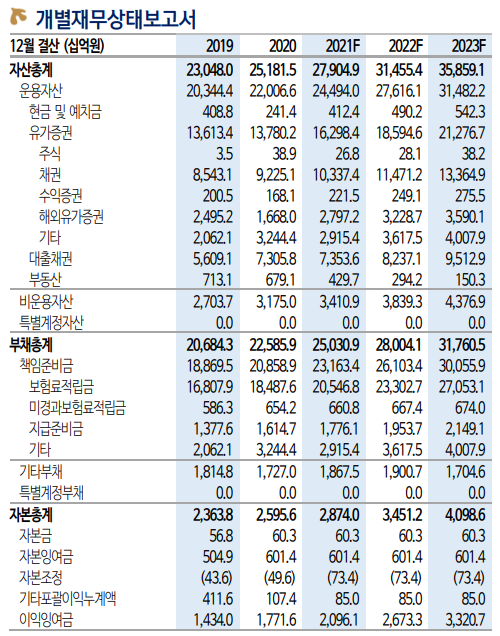

연간 실적도 견고할 전망이다. 2021년 영업이익 7,264억 원(+19.1% YoY), 순이익 5,296억 원(+22.4%)이 예상된다. 코로나19 재확산에 따른 거리두기 4단계 지침 장기화 및 기적립된 IBNR의 순기능으로 하반기 손해율은 시장 우려 대비 안정적인 흐름을 나타낼 것으로 기대된다. 다만 주가는 양호할 실적 보다도 1) 하반기 자동차 요율 조정 개연성, 2) 내년 실손 요율 인상 논의 결과, 3) IFRS17 도입 이후의 수익성과 밸류에이션 변화에 더욱 민감하게 반응할 전망이다.

목표주가 28,000원으로 기존 대비 12% 상향, 관심주 유지

베타 변경을 감안해 목표주가를 28,000원으로 기존 대비 12% 상향한다. 지난 5월 배당성향 축소 논란에도 불구하고 6월 자사주 매입 신탁 체결 이후 주가는 또다시 순항 중이다. 올해 진행된 자사주 매입 1,203억 원+순이익 10%의 현금배당은 32.7%의 주주환원에 해당된다. 기존의 배당성향(35~37%)에 비교하면 분명 아쉽지만 2위권 손해보험사

중에서는 상대적으로 높다. 연내 추가적인 자사주 매입 정책과 소각 일정에 대한 막연한 기대감은 아직 부담스러우나, 이와 별개로 상장 손 해 보험사 중 가장 우수한 펀더멘털을 보유한 점은 명백한 투자 포인트다. 업종 관심주를 유지한다.

'주식정보' 카테고리의 다른 글

| [주식정보] 동국제약 주식분석 (0) | 2021.08.19 |

|---|---|

| [주식정보] NHN 주식분석 (0) | 2021.08.18 |

| [주식정보] 펄어비스 주식분석 (0) | 2021.08.16 |

| [주식정보] 팬오션 주식분석 (0) | 2021.08.15 |

| [주식정보] 넷마블 주식분석 (0) | 2021.08.14 |