오늘은 하이트진로 주식 종목에 대하여 알아보겠습니다.

3Q21F 실적 컨센서스 하회 전망

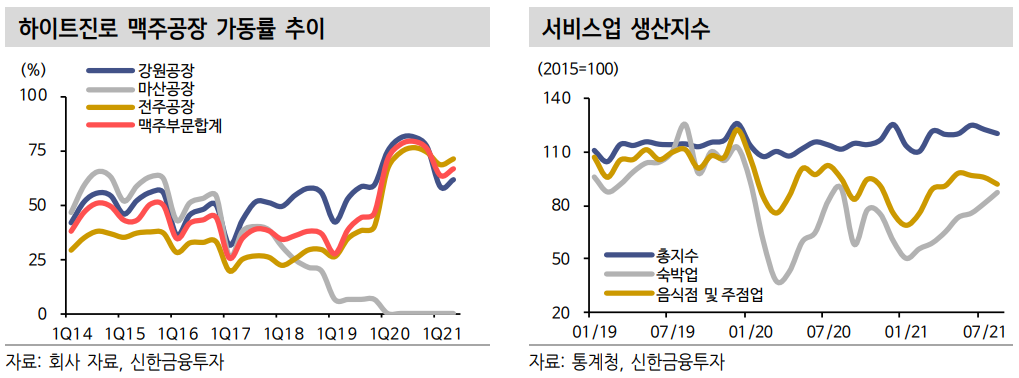

3Q21 매출과 영업이익은 6,018억 (-3.6% YoY), 444억 (-31.0% YoY)을 기록하며, 컨센서스를 20% 하회할 것으로 예상한다. 7월 중순부터 델타 변이 바이러스 확산으로 사회적 거리두기가 강화되어 업황 부진에 따른 판매량 감소가 이어지고 있고, 경쟁을 위한 마케팅 비용이 투입되고 있는 점이 부진한 실적의 원인이다. 맥주는 주력 제품인 테라의 점유율은 굳건하지만, 유흥용 시장 부진에 따른 여파로 매출 8% 감소할 것으로 추정된다. 소주는 유흥용 시장 부진을 과일 소주 수출이 상쇄하며 매출 1% 감소할 것으로 예상한다.

리오프닝 시 레버리지 효과에 주목

단기적인 실적은 부진하지만, 부진했던 업황에 변화가 감지되고 있다. 현행 사회적 거리두기는 2주간 연장 (10월 4일부터 17일까지 2주 동안, 수도권 4단계, 비수도권 3단계 시행)되었으나, 백신 접종률이 가파르게 상승하고 있어, 10월 말~11월 초 단계적 일상 회복 전환에 대비한 방역 완화 가능성이 높다. 당사는 소폭의 거리두기 완화에 따라 외부활동과 외식에 대한 이연 수요가 발생하게 되면 외식 채널에서의 소비 비중이 높은 주류 산업의 레버리지 효과가 크게 나타날 수 있다고 판단한다. 지난해 10월과 올해 2월 사회적 거리두기가 완화되었을 당시 주류 소비량이 크게 회복되었다는 점을 감안하면, 리오프닝 시업종 내에서 수혜가 가장 클 전망이다.

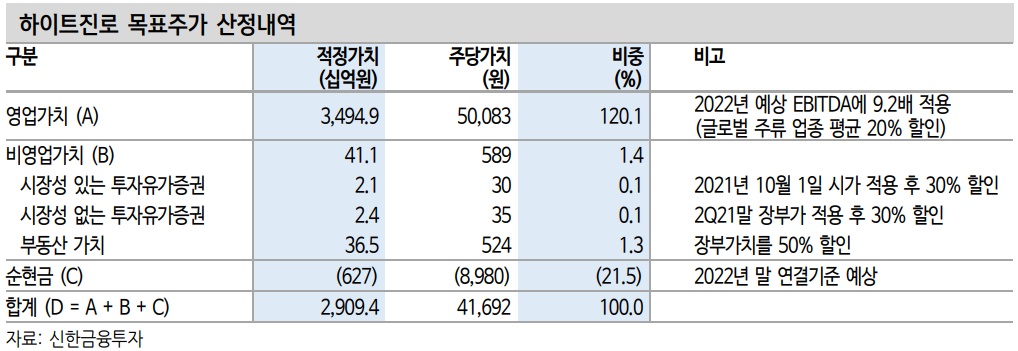

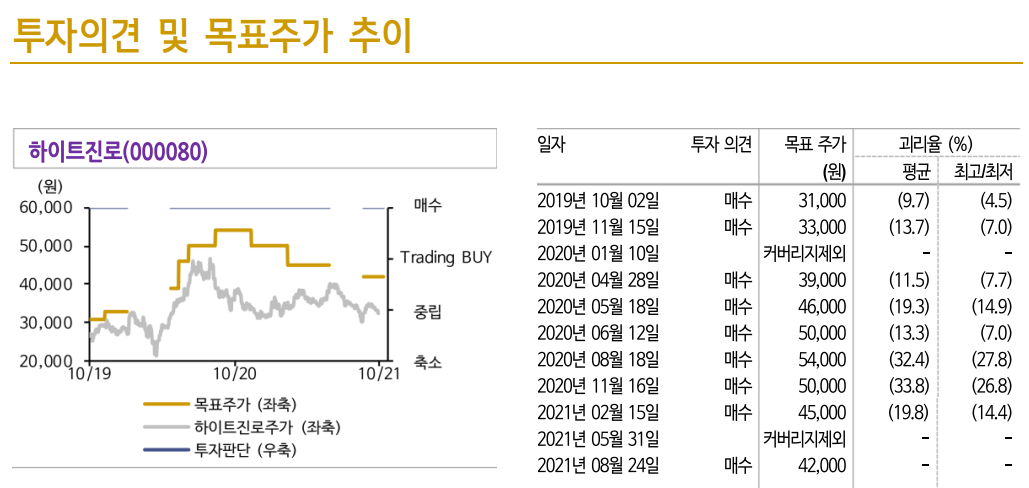

투자의견 ‘매수’, 목표주가 42,000원 유지

투자의견 ‘매수’와 목표주가 42,000원을 유지한다. 올해 내내 지속된 맥주 1위 경쟁사의 공격적인 프로모션 활용에 따른 경쟁 심화 우려는 여전하지만, 1) 현재의 재무구조를 고려 시 강도가 더 높아질 가능성은 낮고, 2) 테라는 굳건한 브랜드 파워를 바탕으로 점유율을 수성하고 있어 업황 회복 시 긍정적이다. 또한, 과거와는 달리 동사의 판관비 집행은 판매량 증가로 이어질 가능성이 높기 때문에 큰 폭의 레버리지 효과를 누릴 수 있어 긍정적인 효과가 더 크다고 판단한다. 비우호적인 외부환경에 따른 실적 부진은 이미 주가에 반영되었고, 현재로서는 지나간 실적에 대한 우려보다는 다가올 회복에 대한 기대감이 필요한 시점이다.

'주식정보' 카테고리의 다른 글

| [주식정보] 한올바이오파마 주식분석 (0) | 2021.10.08 |

|---|---|

| [주식정보] 이엠텍 주식분석 (0) | 2021.10.07 |

| [주식정보] LIG넥스원 주식분석 (0) | 2021.10.01 |

| [주식정보] 씨젠 주식분석 (0) | 2021.09.30 |

| [주식정보] 삼성전자 주식분석 (0) | 2021.09.28 |