오늘은 한올바이오파마 주식 종목에 대하여 알아보겠습니다.

차세대 기전 Anti-FcRn을 보유한 항체신약개발 전문 기업

의약품 제조/판매 및 신약연구개발 사업을 영위하고 있다. 항체신약개발에 집중하고 있으며, 주요 파이프라인은 Anti-FcRn의 HL161과 안구건조증 신약 HL036이 있다. HL161은 2022년 초 MG 미국 임상 3상 개시가 예상되며, 중단 됐던 WAIHA, TED 임상 재개가 기대된다.HL036은 2021년 7월 3-2상 IND 제출했으며, 2022년 3-2상 탑라인결과 발표 및 3-3상을 개시할 계획이다.

HL161 가치 훼손은 제한적, 임상 재개로 불확실성 해소 기대

2021년 2월, HL161의 미국 TED 2b상 진행 중 LDL 상승 이슈로 임상이 일시 중단됐다. 이후 분석 결과를 바탕으로 6월 임상 재개 결정을 내렸다. HL161의 예상 출시 시기가 지연되는 것은 아쉬우나 전체적인 가치의 훼손은 아니라고 판단한다. TED 적응증에 민감한 리스크로 예상하며, 질환 특성 고려를 하지 않더라도 알부민 수치에 맞는 용량 조절로 관리가 가능하다. 모멘타의 M281이 임상 1상 결과에서 CK와 알부민 수치 이상으로 주가가 급락했던 케이스와 동일하게 이후 긍정적인 임상 결과를 공개하며 가치가 회복될 것으로 예상한다.

2022년은 임상 재개 소식을 포함한 MG 3상 개시 등 임상 관련 모멘텀이 풍부할 전망이다. 추가적으로 에프가티지모드가 Anti-FcRn 계열 중 최초로 FDA 승인이 연말에 예정됨에 따라 FcRn 항체 개발 기업들의 주목도 상승이 예상된다. 승인 기한은 2021년 12월 17일이다.

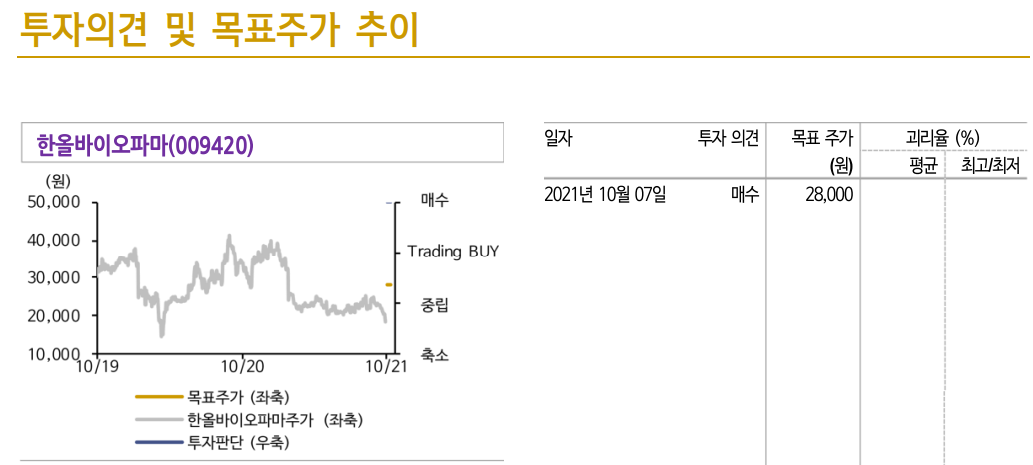

투자의견 ‘매수’, 목표주가 28,000원으로 커버리지 개시

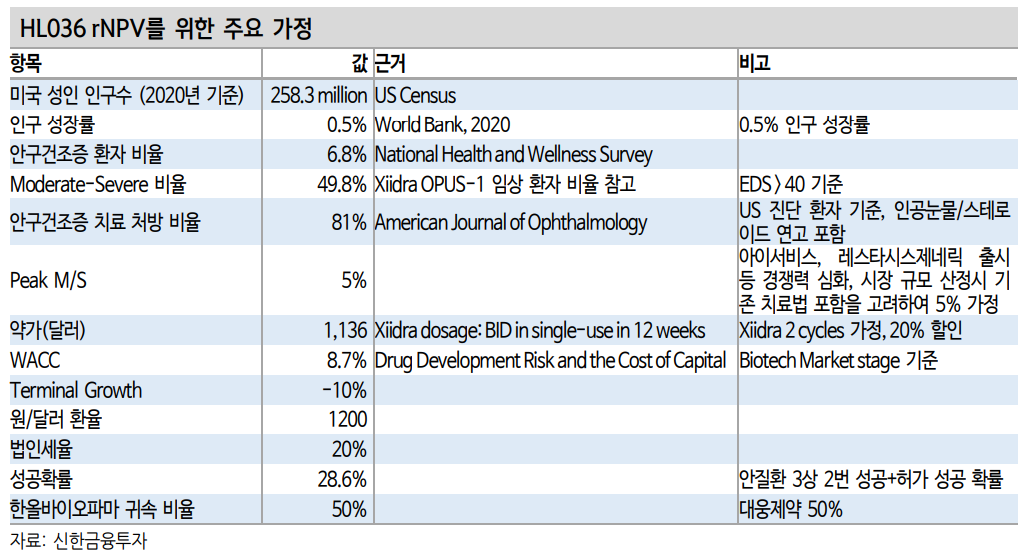

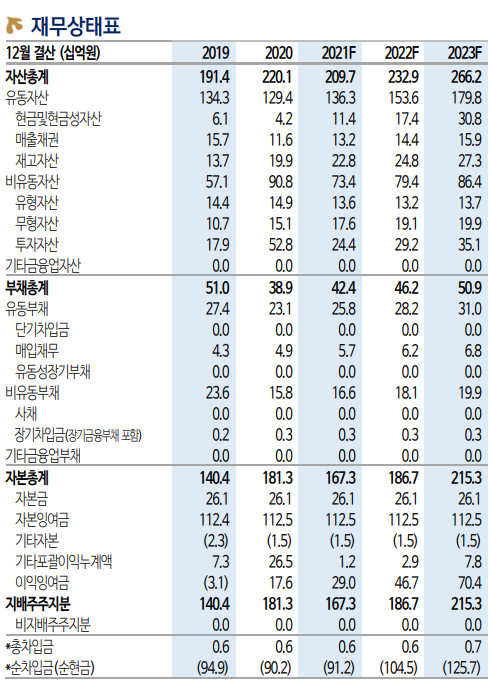

목표주가는 영업가치 659억원과 HL161 가치 1.04조원, HL036 가치2,740억원, 순현금 912억원을 합산하여 산출했다. HL161 가치는 LDL 이슈와 임상의 불확실성을 고려해 성공 확률을 20% 할인 적용했다. 2022년 임상재개로 인한 불확실성 해소, 2가지 적응증 추가 등의모멘텀이 향후 목표주가 상향을 위한 트리거로 작용 가능하다. 임상

불확실성 완전 해소시 HL161 가치는 1.3조원까지 상향 가능하다.

최근 바이오텍 주가 분위기가 안 좋은 상황 속에 연말 혹은 2022년초예정된 모멘텀으로 분위기 반전이 기대되는 기업에 대한 선별적 접근이 필요하다고 판단한다. 단기적인 시장 불확실성이 잦아들면 우선적으로 접근해야하는 바이오텍 중 하나로 평가한다.

'주식정보' 카테고리의 다른 글

| [주식정보] 피엔에이치테크 주식분석 (0) | 2021.10.14 |

|---|---|

| [주식정보] 삼성전자 주식분석 (0) | 2021.10.13 |

| [주식정보] 이엠텍 주식분석 (0) | 2021.10.07 |

| [주식정보] 하이트진로 주식분석 (0) | 2021.10.06 |

| [주식정보] LIG넥스원 주식분석 (0) | 2021.10.01 |