오늘은 삼성전자 주식 종목에 대하여 알아보겠습니다.

3 Q21 영업이익 16.0조 원(+27.5% QoQ) 전망

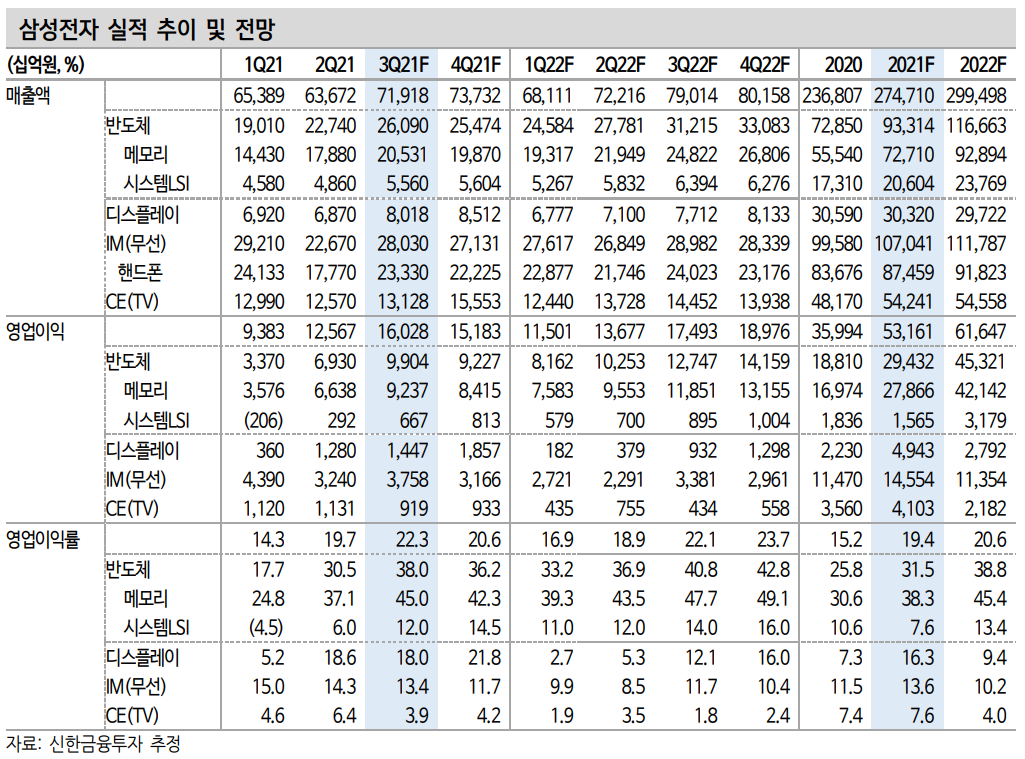

3 Q21 실적은 매출액 71.9조 원(+13.0%, 이하 QoQ), 영업이익 16.0조 원(+27.5%)으로 컨센서스(영업이익 15.7조 원)를 소폭 상회할 전망이다. DRAM/NAND 가격 상승, 스마트폰 출하량 회복, OLED 가동률 상승, 환율 효과 등이 실적 개선 이유다.

3Q21 사업부별 영업이익은 반도체 9.9조 원(+42.9%), IM 3.8조 원(+16.0%), DP 1.4조 원(+13.0%), CE 0.9조 원(-18.8%) 전망한다.

불확실성이 추가적으로 확대될 가능성 제한적

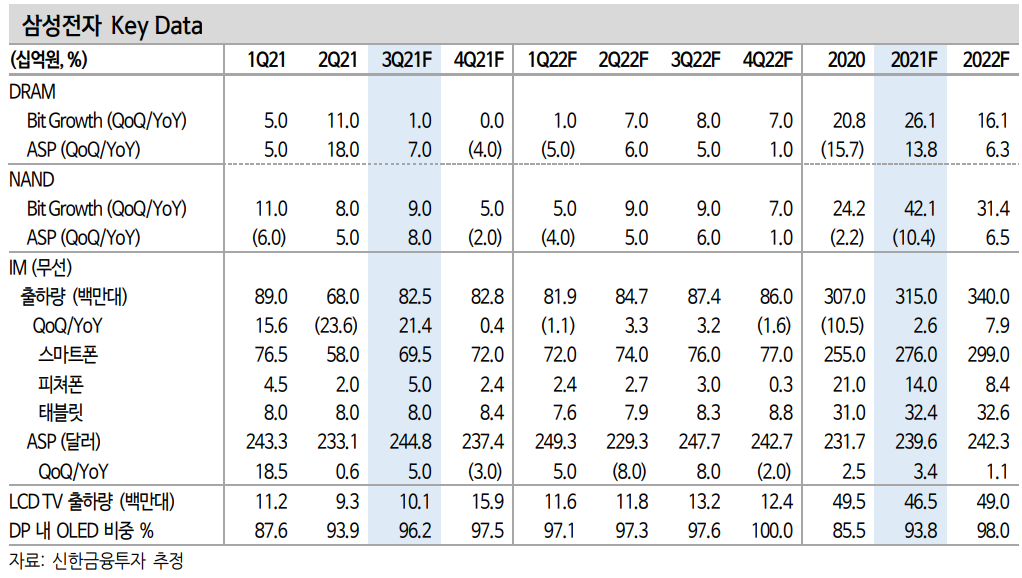

3Q21 이후 메모리 업황 고점 우려가 주식 시장을 지배하고 있는 가운데, IT 공급망 차질 영향으로 4Q21/1 Q22 실적 불확실성이 존재한다. 4Q21/1Q22 가격 변화율을 DRAM -4%/-5%, NAND -2%/-4%로 예상한다. 그러나 2Q22부터 메모리 업황 회복 전망한다. 최근 베트남, 말레이시아 코로나 확산세 둔화, DRAM 현물 가격 하락세 둔화에 주목한다. 메모리 업황이 추세적으로 하락할 위험은 공급망 차질 기간이 IT 진성 수요 증가 기회를 덮어버릴 경우다. 2022년 실적은 매출액 299.5조 원(+9.0% YoY), 영업이익 61.6조 원(+16.0%)으로 개선될 전망이다.

밸류에이션 Call 🡪 모멘텀 Call 순서로 주가 반등 예상

올해 출시한 폴더블폰(Z폴드3, 플립 3) 수요가 예상을 크게 상회하고 있다. 부품 조달 속도를 고려해, 단기 실적에 미치는 영향이 크지는 않겠지만, 동사 주가에는 분명히 긍정적 현상이다. OLED 탑재로 스마트폰 초기 시장을 선점했던 성장 스토리가 재현될 가능성 높다. 세트(스마트폰)와 부품(디스플레이, 반도체)의 조화가 기대된다. 그리고 최

근 비메모리 공급 부족에 의한 판가 인상도 긍정적이다. 단기적으로 과도한 하락을 만회하는 주가 반등(Valuation Call)을 예상한다. 이후 전방 주문 확대 구간에서 주가 랠리(모멘텀 Call) 예상한다. IT 공급망 차질이 완화되고, 전방 재고가 상당 부분 소화될 것으로 보이는 4Q21에 모멘텀이 작동할 가능성 높다.

'주식정보' 카테고리의 다른 글

| [주식정보] LIG넥스원 주식분석 (0) | 2021.10.01 |

|---|---|

| [주식정보] 씨젠 주식분석 (0) | 2021.09.30 |

| [주식정보] SK 하이닉스 주식분석 (0) | 2021.09.27 |

| [주식정보] 반도체/장비 주식분석 (0) | 2021.09.24 |

| [주식정보] 코웰패션 주식분석 (0) | 2021.09.23 |