오늘은 이엠텍 주식 종목에 대하여 알아보겠습니다.

3분기 영업이익 +12% YoY 전망

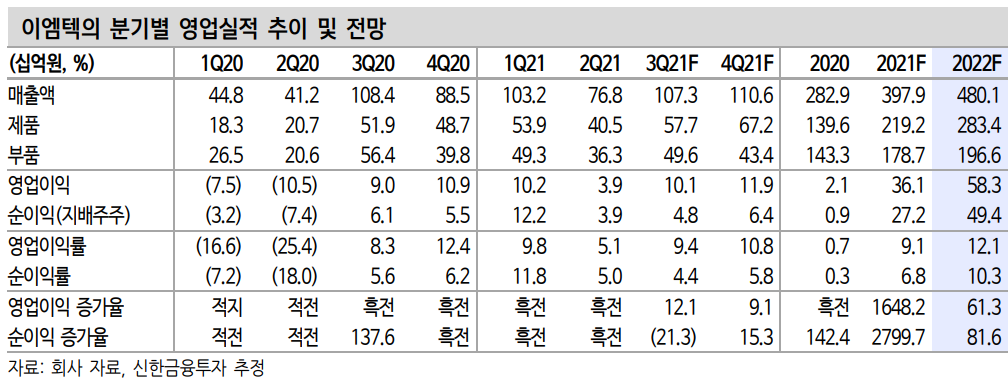

3분기 매출액 1,073억 원(-1% 이하 YoY), 영업이익 101억 원(+12%)이 예상된다. 2분기 영업이익 39억 원 대비 높은 성장이 전망된다. 반등 이유는 부품(스피커, 리시버) 부문 스마트폰 탑재 증가 및 포트폴리오 확대다. 제품(전자담배)도 반도체 생산 차질 이슈가 해소되며 반등이 기대된다. 3분기 영업이익률은 9.4%(+1.1% p YoY, +4.3% p

QoQ)이 예상된다. 전 사업 부문 실적 개선이 기대되는 시기다.

2021년 성장 Key: 1) 전자담배 릴, 2) 부품 성장 확대

하반기 성장 동력도 전자담배 ‘릴’이다. 2분기 반도체 수급 불안 이슈도 해소했다. 코로나19로 인한 해외 공장도 설비 이원화를 통해 리스크를 완화했다. 분기별 제품 매출액은 1Q21 539억 원, 2 Q21 405억 원을 기록했다. 3 Q21 제품 매출액은 577억 원(+11% YoY)이 전망된다.

글로벌 시장 확대도 주목할 만하다. 현재 일본, 러시아, 우크라이나에납품 중이다. 4분기부터 유럽 중심으로 수출 국가 확대도 기대해 볼만하다. 신규 고객사 확대도 긍정적으로 진행 중이다. 19년 영업적자, 20년 영업이익 21억 원, 21년 361억 원(추정)에 더해 꾸준한 실적 성장이 기대되는 이유다. 2021년, 2022년 제품 매출액은 각각 2,192억 원(+57%), 2,834억 원(+29%)이 예상된다.

부품 사업도 긍정적이다. 플래그십 모델부터 중저가 모델까지 확대되며 시장을 넓히고 있다. IT 부문 신규 애플리케이션(왓치) 탑재로 포트폴리오 다변화도 긍정적이다. 2021년, 2022년 부품 매출액은 각각 1,787억 원(+25%), 1,966억 원(+10%)이 전망된다.

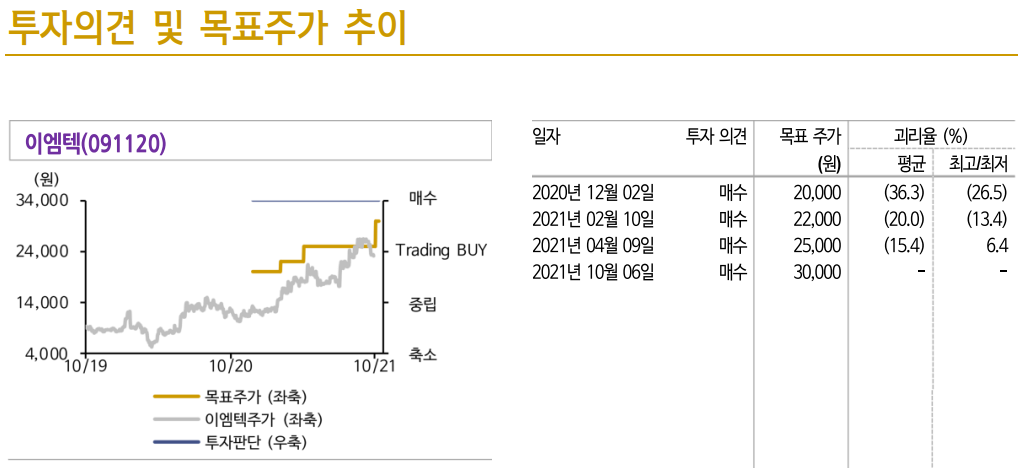

투자의견 ‘매수’, 목표주가 30,000원으로 상향

투자의견 ‘매수’ 목표주가를 30,000원으로 상향한다. 목표주가는 2021년 예상 EPS(주당순이익) 1,708원, Target P/E 18.0배(과거 평균 PER)를 적용하여 산출했다. 상향 이유는 과거 품질 이슈 해소에 따른 밸류에이션(Low→Avg) 변경이다. 전 사업부 실적 성장이 이루어지고 있는 시기다. 주가 리레이팅이 기대된다.

'주식정보' 카테고리의 다른 글

| [주식정보] 삼성전자 주식분석 (0) | 2021.10.13 |

|---|---|

| [주식정보] 한올바이오파마 주식분석 (0) | 2021.10.08 |

| [주식정보] 하이트진로 주식분석 (0) | 2021.10.06 |

| [주식정보] LIG넥스원 주식분석 (0) | 2021.10.01 |

| [주식정보] 씨젠 주식분석 (0) | 2021.09.30 |