오늘은 반도체/장비 주식 종목에 대하여 알아보겠습니다.

전형적인 Cycle과 전혀 다른 코로나 Cycle

DRAM 현물 가격이 하락하면서, 고정거래 가격을 하회하고 있다. 주식 시장은 역사상 가장 가팔랐던 하락 Cycle이었던 2H18-1H19의 공포를 소환시켰다. 현재를 2H18과 유사한 구간이라고 비교하기도 한다.

전형적인 하락 Cycle은 수요가 좋을 것이라고 예상하여 ① 공급을 대폭 증가시켰는데, ② 수요가 예상을 크게 하회하면서 발생했다. 지난 Cycle에서는 서버 수요가 기하급수적으로 증가할 것이라는 기대감에 ① 1H18에 전 세계 180K/월 의대 규모 DRAM 장비 발주가 진행됐는데, ② 3Q18부터 美-中 분쟁, 데이터센터의 소프트웨어 최적화 등으로 수요가 예상을 크게 하회했다.

2번째 단기 조정 이후 3번째 미니 상승 Cycle 재개 전망

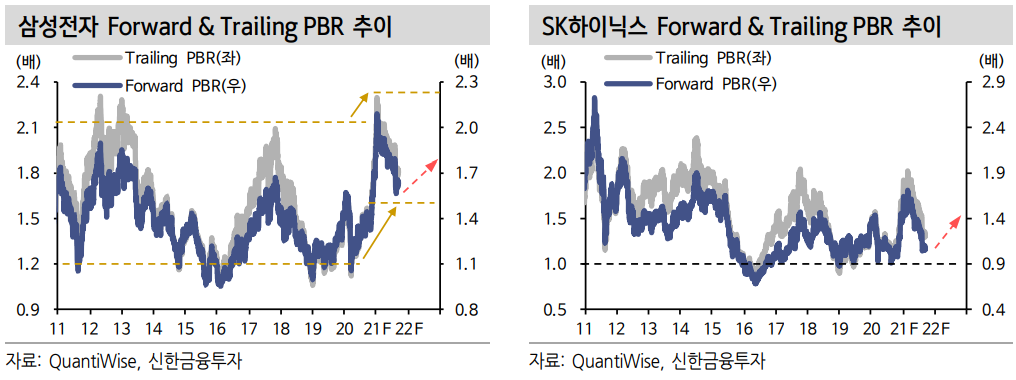

전형적인 하락 Cycle(2 H18) 대비 ⓐ 전방 업체들의 재고 조정 성격(2 H18 진성수요 하락 vs 2H21 IT 공급망 차질)이 다르고, ⓑ 공급 부담(전 세계 DRAM 장비 발주량 1H18 180K vs 1 H21 60K)이 제한적이며, ⓒ 전방업체들의 재고 수준(2 H18 12-16주 vs 2 H21 8-10주)이 상대적으로 양호하다. 이번 조정은 코로나19로 인한 특이한 Cycle로 접근하는 것이 합리적이다. 결과적으로 2 H19 이후 2번의 조정과 3번의 미니 상승 Cycle로 분할될 전망이다. 1Q22까지 메모리 업황 불

확실성이 존재할 수 있겠으나, 주가는 2개 분기 선행한다. 최근 베트남, 말레이시아 코로나 확산세 둔화, DRAM 현물가격 하락세 둔화에 주목한다.

이번 조정의 본질은 IT 공급망 차질이다. 메모리는 생산 차질 없이 가장 원활하게 전방 업체들에게 전달됐다. 다만 2Q21 비메모리 공급 부족, 2 Q21 말 이후 베트남, 말레이시아 코로나19 확산에 의한 스마트폰, 서버 부품/보드의 생산 차질이 문제였다. 전방업체들은 메모리 재고 부담을 단기적으로 소화시킬 시간이 필요했다. 메모리가 추세적인 하락 Cycle로 진행될 위험은 코로나19가 장기화되어, 공급망 차질 기간이 IT 진성 수요 증가 기회를 덮어버릴 경우다.

투자전략 – 메모리 대형주 / Quality 주식 / 공급망 차질 수혜주로 분류 반도체 투자 전략을 3가지(대형주, Quality, 공급망 차질 수혜)로 분류하여 제시한다. 삼성전자, SK하이닉스의 현재 주가는 최악의 가정까지 상당 부분 반영한

상태다. 단기적으로 과도한 주가 하락을 만회하는 주가 반등(밸류에이션 Call)을 예상한다. 이번 조정이 단기 조정으로 그칠 전망인데, 주가는 최하단 밴드에 위치하고 있다. 이후 전방 주문 확대 구간에서 주가 랠리(모멘텀 Call) 예상한다.

전형적인 상승 Cycle과 달리 미니 하락/상승 Cycle로 분할되면서, 투자자들의 불편함이 커졌다. 그런데 개별적인 확장(신제품, M/S 상승, 국산화 등)이 진행 중인 부품/소재 업체들은 오히려 긴 상승 Cycle을 누릴 기회다. 코로나19를 이겨내는

Quality 주식들은 지속적인 주가 상승이 기대된다. 관련 추천주는 당사 9/14 보고서(Quality IT, 링크 클릭)를 통해 전달했다. DDR5 관련주도 주목해야 한다. 그리고 메모리 대비 공급 부족이 상대적으로 심한 비메모리 섹터에서, IT 공급망

차질을 누리거나 수혜를 볼 DB하이텍, 한미반도체의 주가 반등을 예상한다.

'주식정보' 카테고리의 다른 글

| [주식정보] 삼성전자 주식분석 (0) | 2021.09.28 |

|---|---|

| [주식정보] SK 하이닉스 주식분석 (0) | 2021.09.27 |

| [주식정보] 코웰패션 주식분석 (0) | 2021.09.23 |

| [주식정보] 와이더플래닛 주식분석 (0) | 2021.09.17 |

| [주식정보] SK 바이오사이언스 주식분석 (0) | 2021.09.16 |