오늘은 코웰패션 주식 종목에 대하여 알아보겠습니다.

3Q21 사회적 거리두기 영향 비교적 낮음

내수 의류 브랜드는 산업적 비수기 및 사회적 거리두기 영향을 직접적으로 받고 있다. 하지만 코웰패션의 3분기 매출액은 1,010억 원(+15% 이하 YoY), 영업이익은 193억 원(+27%)으로 호실적을 전망한다. 오프라인 노출도가 낮고 홈쇼핑·온라인 채널 매출 비중이 높기 때문이다. 채널별 매출 비중은 오프라인·홈쇼핑·온라인 각각 5%, 75%,20%이다. 뚜렷한 의류 수요가 없는 7~9월이지만 이른 장마 종료 후무 더위로 언더웨어 매출 흐름이 좋았다. 레포츠는 9월부터 아웃도어, 스포츠 브랜드 의류의 성수기에 진입한다.

2022F 로젠택배 자회사 편입에 따른 외형성장 시작

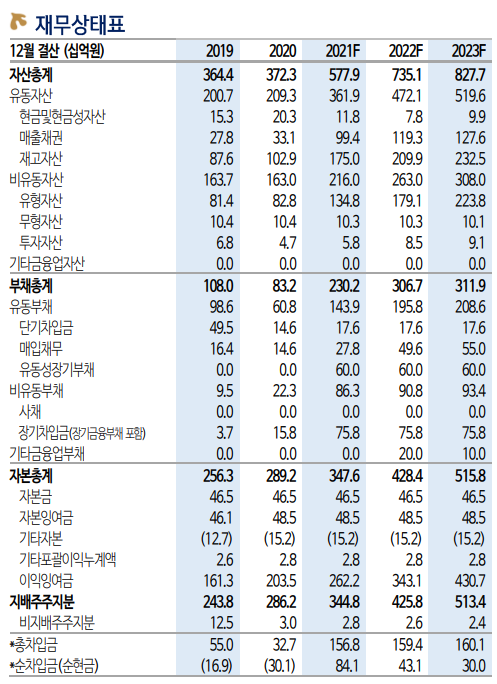

2021년 4분기부터는 로젠택배 자회사 편입에 따른 외형 성장이 시작된다. 올해 7월 SPC(시에프 인베스트먼트)를 설립하여 로젠택배 지분 100% 인수를 완료했다. 인수 금액은 3,400억 원(외부조달 1,550억 원, 나머지는 보유 현금 및 모회사 차입)이다.

4분기부터는 로젠택배의 매출이 코웰패션 매출에 온전히 반영된다. 2022년 로젠택배에서 발생하는 매출액은 5,897억 원을 예상한다. 로젠택배의 물동량 중 이커머스 물량은 약 85%이다. 고성장하고 있는 내수 택배와 이커머스 시장에 수혜를 받기 좋은 포지션이다. 로젠택배 편입으로 영업이익은 잠시 훼손된다. 그러나 제품의 기획, 제작, 생산부터 배송까지의 수직계열화가 이루어지면 비용 효율화에 따른 영업이익 레버리지는 쉽게 구현될 것이다.

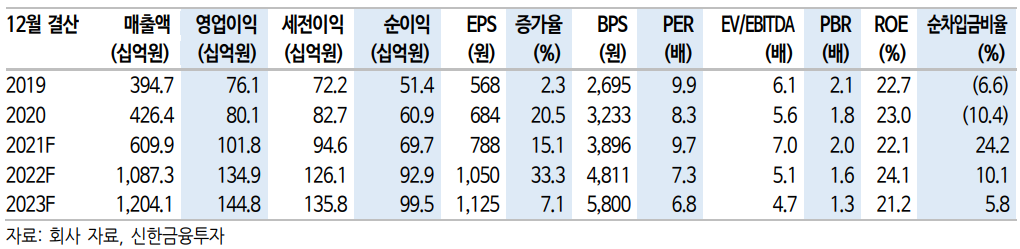

2021F 매출액 6,099억 원(+43% YoY) 전망

2021년 매출액 6,099억원(+43% 이하 YoY), 영업이익 1,018억 원(+27%)을 전망한다. 투자 포인트는 아래와 같다. 1) 오프라인 매출 비중이 낮아 사회적 거리두기 영향이 비교적 적다. 2) 2022년 로젠택배 자회사 편입 효과가 온전히 반영되며 수직계열화 시너지가 기대된다.

코웰패션은 푸마, 아디다스, 리복, 캘빈클라인, 밀레 등 인지도 높은 언더웨어 및 레포츠 브랜드 제품 판매 사업을 전개하고 있다. 기타 사업부문으로는 전기사업(콘덴서)과 택배(로젠)가 있다.

'주식정보' 카테고리의 다른 글

| [주식정보] SK 하이닉스 주식분석 (0) | 2021.09.27 |

|---|---|

| [주식정보] 반도체/장비 주식분석 (0) | 2021.09.24 |

| [주식정보] 와이더플래닛 주식분석 (0) | 2021.09.17 |

| [주식정보] SK 바이오사이언스 주식분석 (0) | 2021.09.16 |

| [주식정보] 에스디바이오센서 주식분석 (0) | 2021.09.15 |