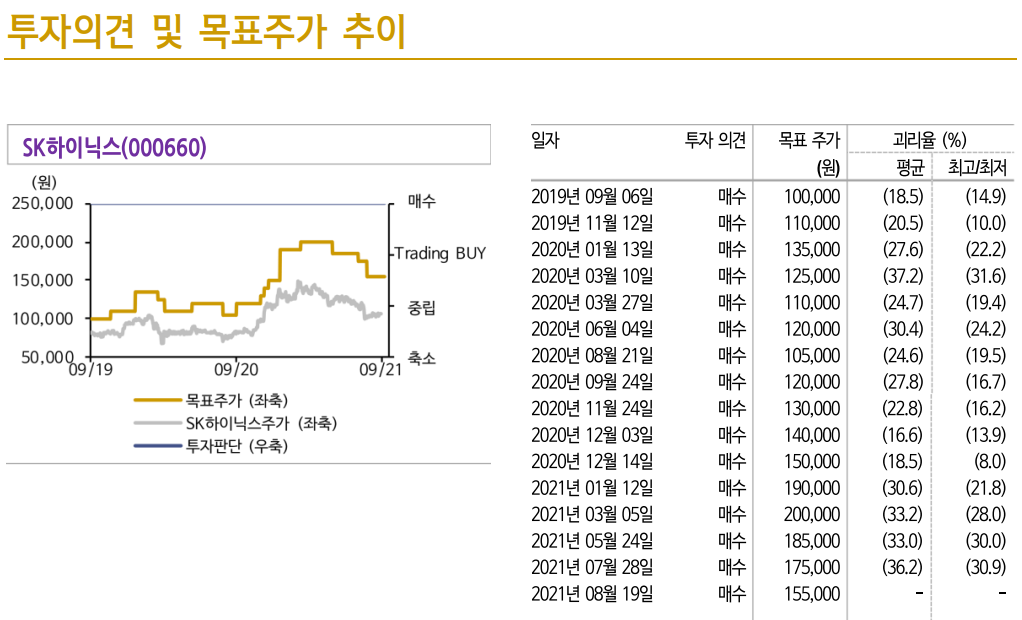

오늘은 SK 하이닉스 주식 종목에 대하여 알아보겠습니다.

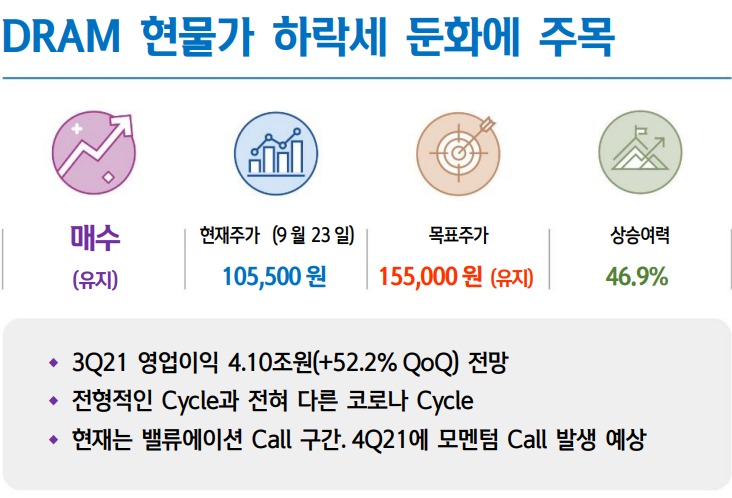

3Q21 영업이익 4.10조 원(+52.2% QoQ) 전망

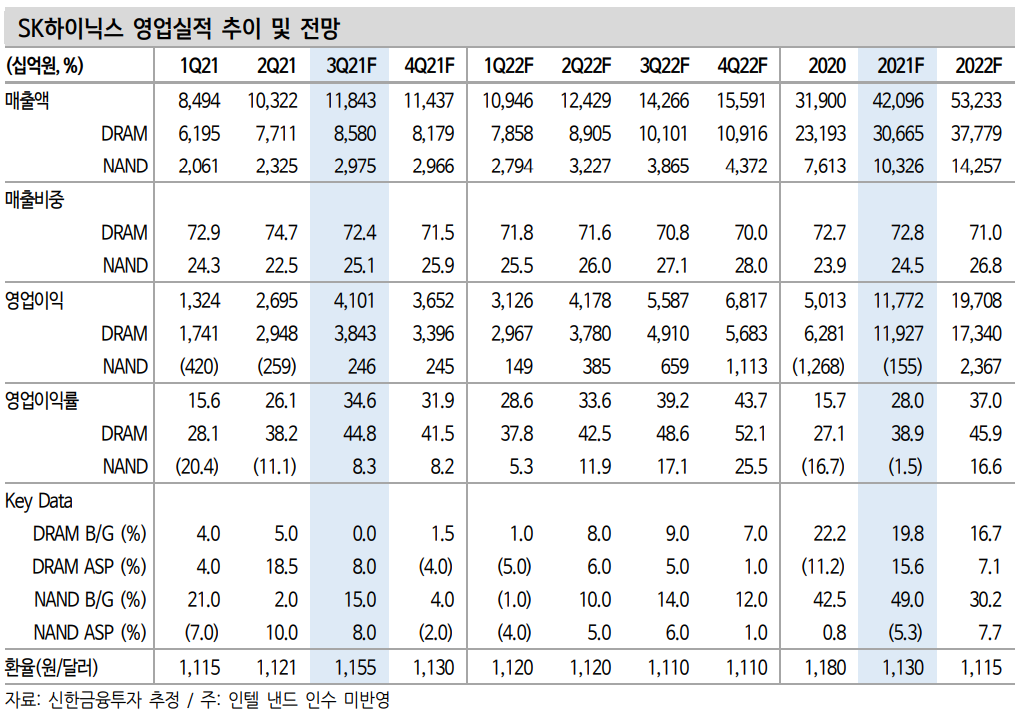

3 Q21 실적은 매출액 11.84조 원(+14.7%, 이하 QoQ), 영업이익 4.10조 원(+52.2%) 전망한다. 가격 상승효과(DRAM +8%, NAND +8%)로 전 분기 대비 대폭 개선될 전망이다.

3Q21 실적에 대한 시장 관심은 낮아진 상태다. 3 Q21 이후 업황 고점 우려가 주식 시장을 지배하고 있는 가운데, IT 공급망 차질 영향으로 4Q21/1 Q22 실적 불확실성이 높기 때문이다. 4 Q21/1 Q22 가격 변화율을 DRAM -4%/-5%, NAND -2%/-4%로 예상한다.

전형적인 Cycle과 전혀 다른 코로나 Cycle

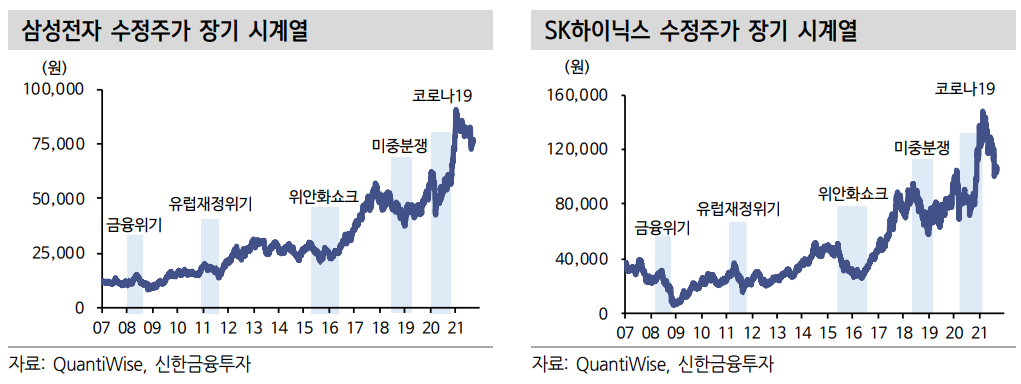

전형적인 하락 Cycle(2H18) 대비 ⓐ 전방 업체들의 재고 조정 성격(2 H18 진성 수요 하락 vs 2 H21 IT 공급망 차질)이 다르고, ⓑ 공급 부담(전 세계 DRAM 장비 발주량 1 H18 180K vs 1 H21 60K)이 제한적이며, ⓒ 전방업체들의 재고 수준(2H18 12-16주 vs 2 H21 8-10주) 이상 대적으로 양호하다. 이번 조정은 코로나19로 인한 특이한 Cycle로

접근하는 것이 합리적이다.

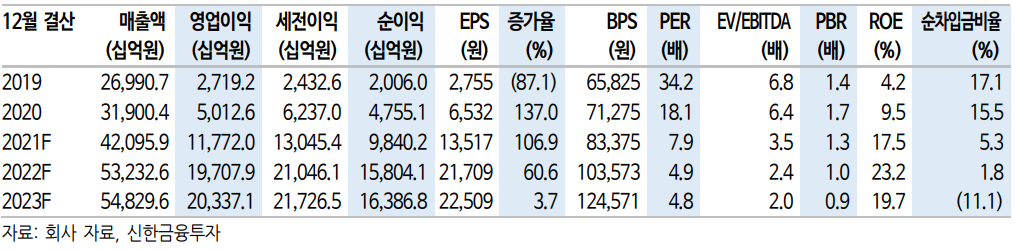

결과적으로 2 H19 이후 2번의 조정과 3번의 미니 상승 Cycle로 분할될 전망이다. 1Q22까지 메모리 업황 불확실성이 존재할 수 있겠으나, 2Q22부터 업황 회복 전망한다. 최근 베트남, 말레이시아 코로나19 확산세 둔화, DRAM 현물 가격 하락세 둔화에 주목한다. 2022년 실적은 매출액 53.23조 원(+26.5% YoY), 영업이익 19.71조 원(+67.4%)으로 대폭 개선될 전망이다.

현재는 밸류에이션 Call 구간. 4Q21에 모멘텀 Call 발생 예상

현재 주가는 최악의 가정까지 상당 부분 반영한 상태다. 단기적으로 과도한 주가 하락을 만회하는 주가 반등(밸류에이션 Call)을 예상한다. 이번 조정이 단기 조정으로 그칠 전망인데, 주가는 최하단 밴드에 위치하고 있다. 이후 전방 주문 확대 구간에서 주가 랠리(모멘텀 Call) 예상한다. IT 공급망 차질이 완화되고, 전방 재고가 상당 부분 소화될 것으로 보이는 4Q21에 모멘텀 Call이 작동할 가능성 높다.

'주식정보' 카테고리의 다른 글

| [주식정보] 씨젠 주식분석 (0) | 2021.09.30 |

|---|---|

| [주식정보] 삼성전자 주식분석 (0) | 2021.09.28 |

| [주식정보] 반도체/장비 주식분석 (0) | 2021.09.24 |

| [주식정보] 코웰패션 주식분석 (0) | 2021.09.23 |

| [주식정보] 와이더플래닛 주식분석 (0) | 2021.09.17 |