오늘은 와이더플래닛 주식 종목에 대하여 알아보겠습니다.

3Q21 연결 영업이익은 6억 원(YoY 흑자전환) 전망

3 Q21 연결 매출액은 90억 원(+17.4% YoY, 이하 YoY), 영업이익은 6억 원(흑자전환)을 전망한다. 국내는 디지털 중심의 광고비 집행이 지속되고 있다. 코로나19 피해주들의 본격적인 회복에는 시간이 필요하지만 롱테일 광고주들의 중장기 유입은 당연한 수순이다. 핵심 지표인 CTR(노출당 클릭)도 상승세를 지속하고 있다. 덕분에 전사 매출원가

율은 전년동기대비 10% p 가까이 개선이 예상된다. 광고 최성수기에 진입하는 4Q 영업이익은 10억 원을 상회할 가능성이 높다.

강해질 디지털 내 상생 기조와 급격히 상승할 기업가치

최근 국내 포함 글로벌 빅테크 기업들에 대한 상생 요구가 강화되고 있다. 디지털 생태계를 구축하는 빅 테크 기업들은 향후 강소 빅데이터/소프트웨어/광고 기업들과 협업을 추구하며 사업 구조를 강화할 가능성이 높다. 보고서를 통해 수 차례 소통한 부분이다. 동사가 사업을 영위하는 프로그래매틱 바잉 산업은 향후 급격히 성장할 전망이다.

동사는 상생과 효율성이라는 측면에서 국내 디지털 산업을 대표하는 기업 중 하나다. 쿠팡, SSG를 포함한 거대 광고주들에게는 광고비 대비 극단적인 효율성을, 매체 지면을 판매하는 인터넷 기업들에게는 프로그래매틱 바잉(RTB)을 통한 단가 상승을 유도한다. LG, KB와 같은 국내 대표 제조/서비스/금융 기업들에는 머신러닝(자회사 TG360 활

용)에 기반한 빅데이터 분석을, 마케팅에 약한 국내 중형 제조회사들에는 올해 출범할 커머스 사업을 통해 트래픽을 보장하는 효율성 높은 이 커머스 몰을 제공 한다. 2022년 전사 매출액은 커머스를 제외해도 456억 원(+34.4%)을 전망한다. PSR 기준으로는 현저한 저평가다.

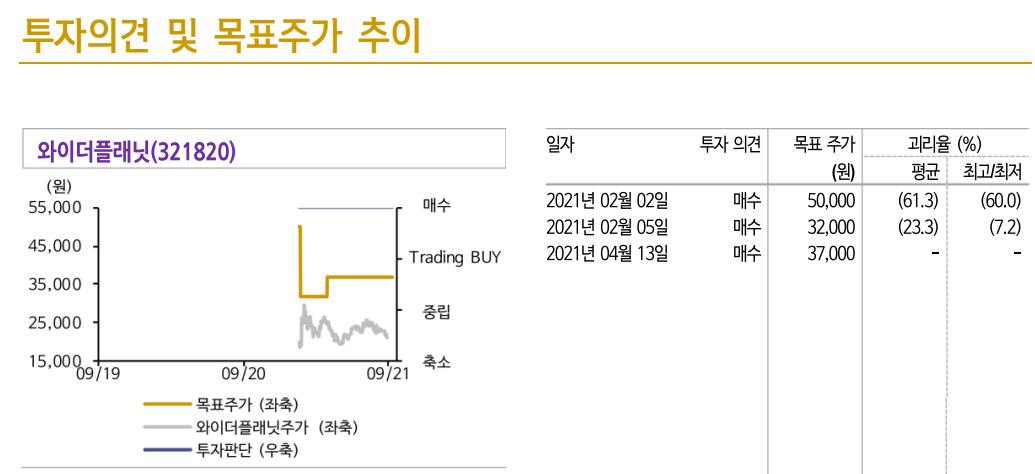

투자의견 ‘매수’, 목표주가 37,000원 유지

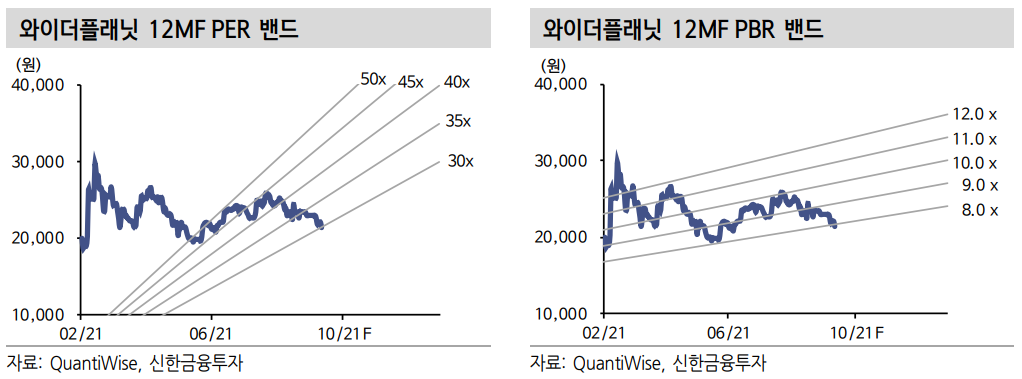

목표주가 37,000원을 유지한다. 1) 상승하는 CTR을 통한 하반기 수익성 개선, 2) 급격히 상승하고 있는 빅데이터의 가치, 3) 이커머스 플랫폼을 통해 더해질 성장성을 근거로 저가 매수 전략을 제시한다. 2022년 PER(주가수익비율)은 이제 보수적으로도 21배 내외다. 비상장에 남았다면 4천억원 이상의 가치를 인정받았을 사업자다. 국내를 대표하는 제조, 서비스, 금융 사업자들이 이 회사의 가치를 알아본다.

'주식정보' 카테고리의 다른 글

| [주식정보] 반도체/장비 주식분석 (0) | 2021.09.24 |

|---|---|

| [주식정보] 코웰패션 주식분석 (0) | 2021.09.23 |

| [주식정보] SK 바이오사이언스 주식분석 (0) | 2021.09.16 |

| [주식정보] 에스디바이오센서 주식분석 (0) | 2021.09.15 |

| [주식정보] NICE 평가정보 주식분석 (0) | 2021.09.14 |