오늘은 에스디바이오센서 주식 종목에 대하여 알아보겠습니다.

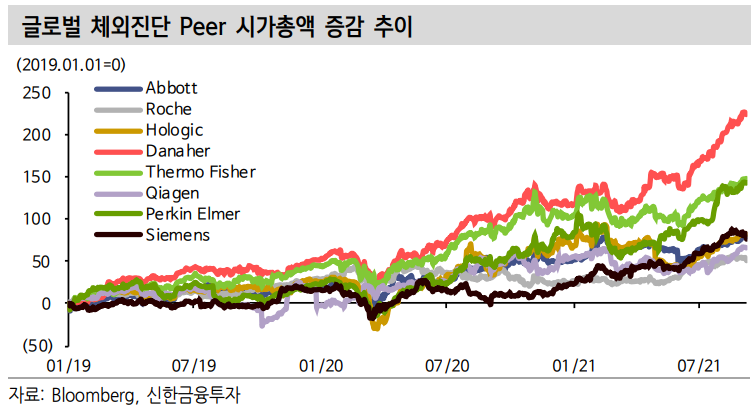

팬데믹을 계기로 최단기간 고성장한 글로벌 체외진단 기업

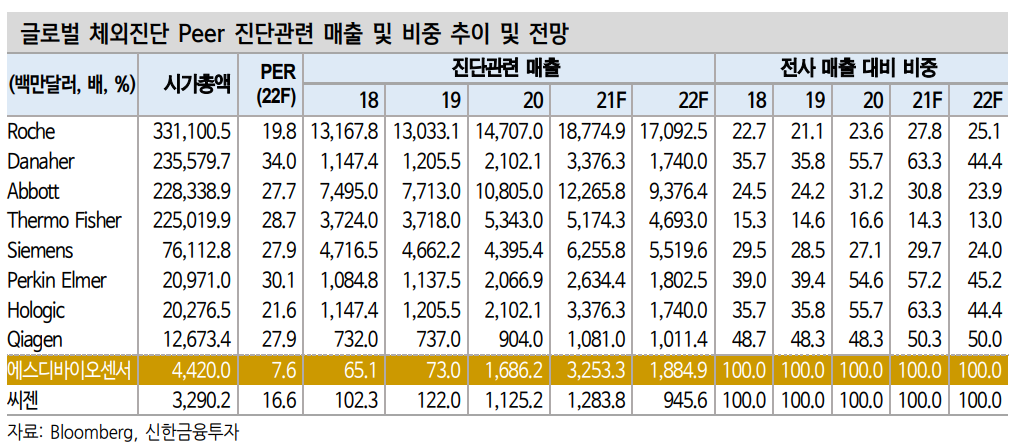

면역화학진단, 분자진단, 혈당측정기 등 다양한 제품 포트폴리오를 보유한 기업이다. 스크리닝 테스트부터 확진 검사까지 체외진단 시장의약 70%를 커버하는 진단 플랫폼을 구축했다. 신속진단키트‘STANDARD Q’의 고성장을 바탕으로 2019년 730억에 불과하던 매출액이 2021년 상반기 1.9조 원까지 증가했다. 2021년 상반기 기준 지

역별 매출비중은 유럽 66%, 아시아 15%, 인도 7%, 라틴 아메리카 4%, 아프리카 4%다. 유럽향 매출이 전사 실적을 견인하고 있다. 2021년 예상 매출액은 3조 원으로 로슈와의 신속진단키트 공급계약을 바탕으로 견조한 매출 성장을 이룰 전망이다.

델타 변이 바이러스 확산 계기로 신속진단키트 수요 지속 전망

델타 변이 바이러스발 글로벌 코로나19 재유행으로 인해 신속진단키트의 중요성은 재차 부각될 것으로 예상한다. 미국 신속진단키트 매출은 백신 접종자 대상 돌파 감염 및 독감/코로나19 동시진단 수요 증가로 인해 확대될 것으로 전망한다. 유럽에서의 신속진단키트 수요는 델타 변이 바이러스뿐만 아니라 QR 인증 도입으로 인해 꾸준히 지속될 것으로 예상한다. 또한 선진국 중심의 코로나19 백신 부스터 새시행에 따른 국가 간 접종률 격차 확대로 인해 인도 및 아시아 지역 내 신속진단키트의 수요 증대가 전망된다.

목표주가 6만 원 제시. 위드 코로나&포스트 코로나 대비도 주목

투자의견 ‘매수’, 목표주가 60,000원으로 커버리지를 개시한다. 2022년 예상 지배주주 순이익에 Target PER 11.8배를 적용해 산출했다. 당사는 팬데믹 이후 신속진단키트 수요 감소에 따른 매출 급감 우려로 주가가 하락세에 접어들었다. 다만 1) 2022년 독감/코로나19 동시진단키트 및 코로나19 외 제품의 본격적인 성장에 따라 신속진단키트 매출 하

낙폭은 제한적일 전망이다. 2) 새로운 변이 바이러스 등장에 따른 돌파 감염 증대 및 ‘위드 코로나’ 트렌드 부각에 따른 M10의 견조한 매출 성장을 감안하면 현 주가는 주목해야 할 구간으로 판단된다. 또한 3) 보유 현금을 바탕으로 한 국내외 제조/유통 업체, 분자진단 업체, NGS 전문 업체 등과의 M&A에 따른 ‘포스트 코로나’ 전략 시행이 가능한 만큼 추가적인 목표주가 상향 여력도 존재한다고 판단한다.

'주식정보' 카테고리의 다른 글

| [주식정보] 와이더플래닛 주식분석 (0) | 2021.09.17 |

|---|---|

| [주식정보] SK 바이오사이언스 주식분석 (0) | 2021.09.16 |

| [주식정보] NICE 평가정보 주식분석 (0) | 2021.09.14 |

| [주식정보] 효성티앤씨 주식분석 (0) | 2021.09.13 |

| [주식정보] 크래프톤 주식분석 (0) | 2021.09.10 |