오늘은 천보 주식 종목에 대하여 알아보겠습니다.

1분기 영업이익 95억 원(+32% YoY) 기록

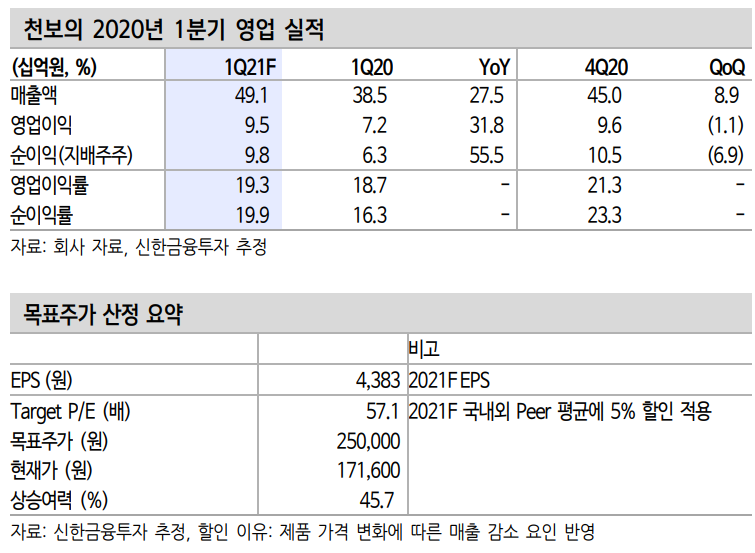

1분기 매출액 491억원(+28%, 이하 YoY), 영업이익 95억 원(+32%)을 기록했다. 컨센서스인 영업이익 98억 원(+36%)에 부합한 숫자다. 배터 리 매출액 305억 원(+76%)으로 사상 최대치를 기록했다. 배터리 제품 별로는 P제품 157억 원(+118%), D 제품 36억 원(+1601%)으로서 성장을 견인했다. 실적 성장의 배경은 1) 범용 P전해질 수요 증가, 2) 신규 전 해질 매출 확대다. 영업이익률은 19.3%(+0.6% p YoY)를 기록했다.

2021년 대규모 증설 효과 반영으로 서프라이즈 성장 지속

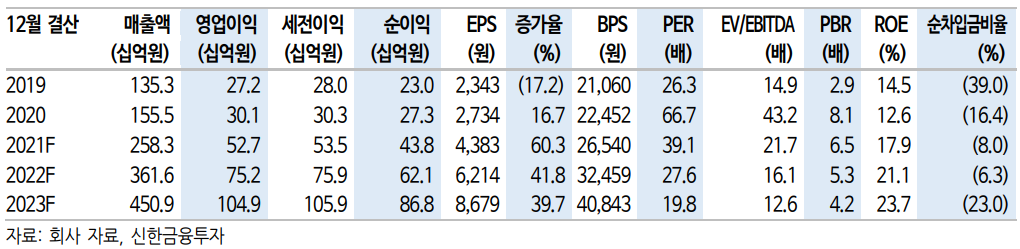

2021년 증설 효과로 실적 성장은 확실하다. 주요 제품인 P(LiPO2F2) 는 2020년 540톤 → 2021년 2,000톤(연)까지 증설 예정이다. 공장 완 공은 2분기 증설 반영 시점은 3분기다. 하반기 실적 성장이 예상되는 이유다. F 제품도 CAPA 증설이 진행 중이다. 3분기 완공, 4분기부터 매출 반영이 본격화될 전망이다. P제품 매출액은 2021년 1,144억 원 (+218% YoY), 2022년 1,739억 원(+52%)이 예상된다.

글로벌 시장 개화에 따른 배터리 판매 확대는 전해질 수요 증가로 이 어진다. 이에 따라 향후 추가 CAPA 증설도 기대해 볼만하다. 추가 설 비 확대는 실적 상향으로 이어진다. 과거 증설 발표 이후 약 6개월~1 년 정도 이후 실적 성장을 경험했다. 1) 가동률 증가, 2) 제품 다변화로 이익 개선도 주목할 부분이다. 전체 배터리 매출액은 2021년 1,814억 원(+146%), 2022년 2,523억원(+39%)이 예상된다.

2021년 분기별 성장이 확실하다. 범용 전해질의 수요가 꾸준히 늘어 나고 있다. 2분기도 1분기 대비 가동률이 증가하고 있다. 3분기부터는 일부 증설 물량이 반영되며 서프라이즈 실적이 예상된다. 분기별 영업 이익은 2분기 97억 원(+54%), 3분기 159억 원(+126%)이 예상된다.

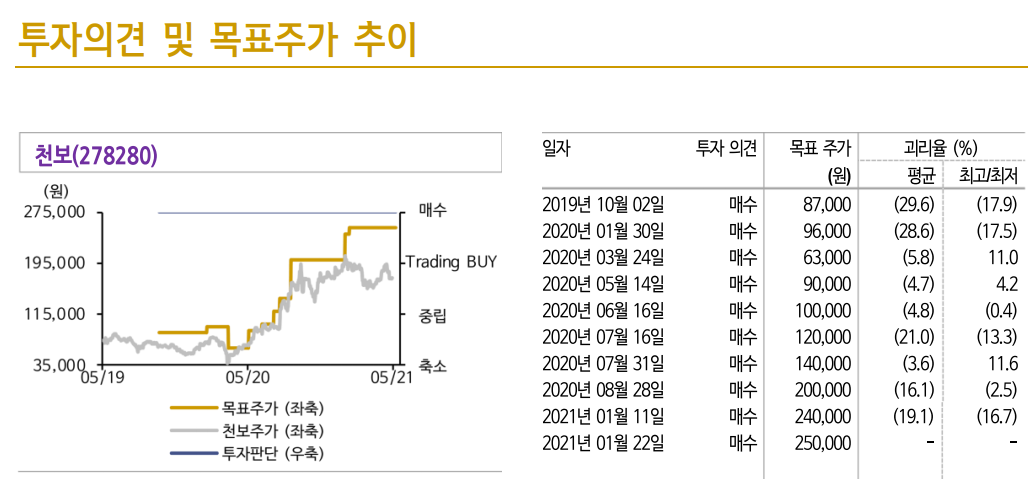

투자의견 ‘매수’, 목표주가 250,000원 유지

목표주가를 250,000원으로 유지한다. 2021년 EPS 4,383원, Target P/E 57.1배(피어 평균 5% 할인)를 적용했다. 2021년 1) 3분기부터 CAPA 증설 반영, 2) 전해질 수요 증가가 기대된다. 2차전지 업체 가운데 중 장기적 실적 성장이 기대되는 업체다. 투자의견 ‘매수’를 유지한다.

'주식정보' 카테고리의 다른 글

| [주식정보] 한섬 주식분석 (0) | 2021.05.14 |

|---|---|

| [주식정보] 한화솔루션 주식분석 (0) | 2021.05.13 |

| [주식정보] 심텍 주식분석 (0) | 2021.05.06 |

| [주식정보] 효성화학 주식분석 (0) | 2021.05.04 |

| [주식정보] 두산인프라코어 주식분석 (0) | 2021.04.29 |