오늘은 두산인프라코어 주식 종목에 대하여 알아보겠습니다.

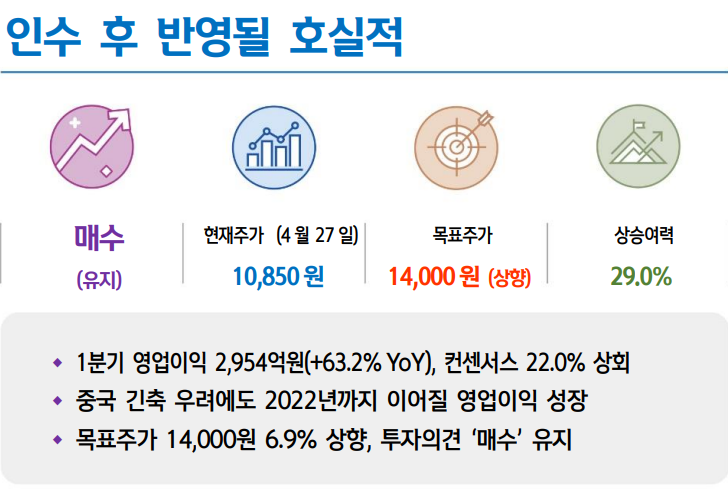

1분기 영업이익 2,954억 원(+63.2% YoY), 컨센서스 22.0% 상회

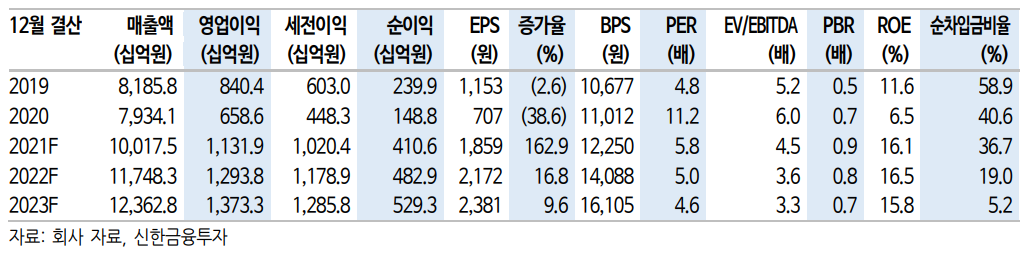

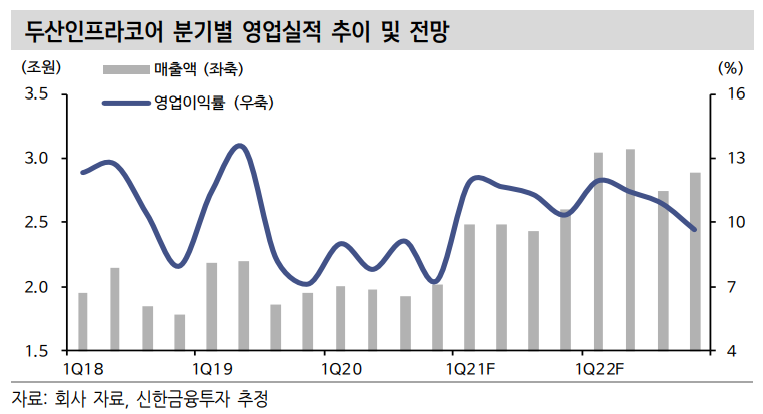

1분기 매출액 2.5조원(+23.8%, 이하 YoY), 영업이익 2,954억 원 (+63.2%)을 달성했다. 컨센서스 영업이익 2,420억 원을 22.0% 상회하는 실적이다. 호실적의 원인은 1) 전 지역 매출 성장, 2) 자회사 두산 밥 캣의 어닝 서프라이즈다. 사업회사(밥캣 제외)의 영업이익은 1,240억 원(+33.8%)으로 컨센서스 1,218억 원에 부합했다.

중국 건설기계 시장은 11.3만대(+85.3%)로 성장했다. 두산인프라코어는 동기간 7,152대(+78.7%)를 판매해 점유율이 6.3%(-0.2% p)로 하 락했다. 판매단가는 7,320만 원(-5.9%)으로 하락했다. 로컬업체 간 경 쟁 심화, 중소형 제품 판매 비중 상승이 원인이다.

APEM 지역 매출액은 4,214억원(+33.3%)으로 증가했다. 원자재 가격 상승, 재정정책 확대로 본격적인 수요 반등이 시작됐다. NA/EU 매출 액도 2,277억 원(+14.6%)으로 반등했다. 북미지역에서 백신 보급, 민 간 건설경기 회복으로 판매량이 확대됐다.

중국 긴축 우려에도 2022년까지 이어질 영업이익 성장

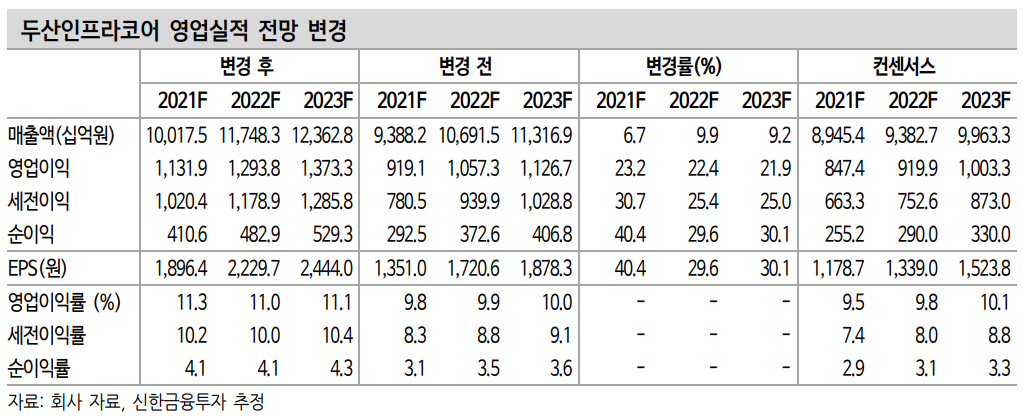

사업회사 영업이익은 2021년 4,281억원(+61.8%), 2022년 5,352억 원 (+25.0%)가 전망된다. 2021년에는 원자재 가격 상승, 백신 보급에 따른 건설 활동 정상화, 각 정부 재정 확대 기조가 견인하는 실적 성장 이 전망된다. 하반기에는 중국 경기 과열에 따른 통화정책 긴축으로 중국 판매 축소 우려가 있지만 전사 영업이익은 성장이 전망된다. 2022년에는 중국 판매량 감소 전망에도 신흥국(중국 제외)/선진국 판 매 호조 지속, 엔진부문 정상화에 따른 영업이익 성장이 예상된다.

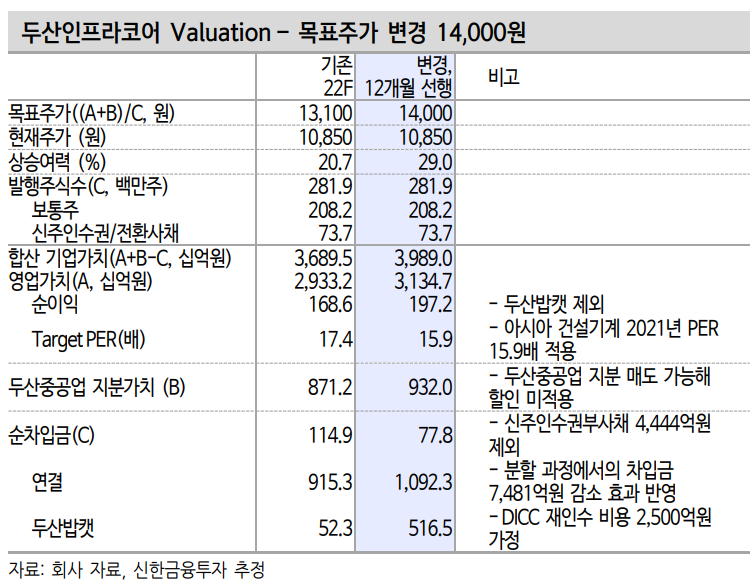

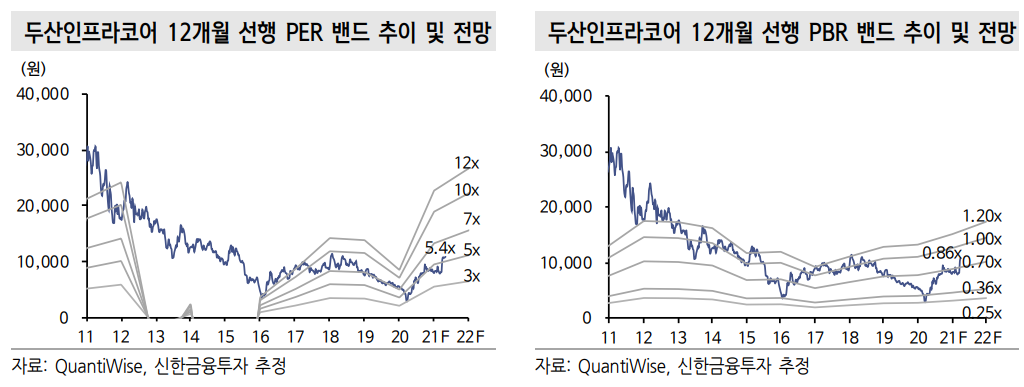

목표주가 14,000원 6.9% 상향, 투자의견 ‘매수’ 유지

목표주가를 14,000원으로 6.9% 상향, 투자의견 ‘매수’를 유지한다. 목표주가는 SOTP로 산정했다. 12개월 선행 사업회사 영업가치 3.1조 원 (Target PER 15.9배 X 순이익 1,972억 원)에 두산중공업 지분가치 0.9 조원을 더하고 순차입금 0.1조 원(밥캣 제외, DICC 재인수 비용 2,500 억 원 가정)을 차감했다. 공정위 기업결합 심사 관련 불확실성 해소이 후 중국 외 지역 성장, 엔진부문 정상화, 시너지 기대감을 바탕으로 한 주가 상승이 예상된다.

'주식정보' 카테고리의 다른 글

| [주식정보] 천보 주식분석 (0) | 2021.05.12 |

|---|---|

| [주식정보] 심텍 주식분석 (0) | 2021.05.06 |

| [주식정보] 효성화학 주식분석 (0) | 2021.05.04 |

| [주식정보] 포스코케미칼 주식분석 (0) | 2021.04.28 |

| [주식정보] 현대위아 주식분석 (0) | 2021.04.27 |