오늘은 한섬 주식 종목에 대하여 알아보겠습니다.

1 Q21 연결 영업이익 452억 원(+54.5%) 기록. 예상 상회

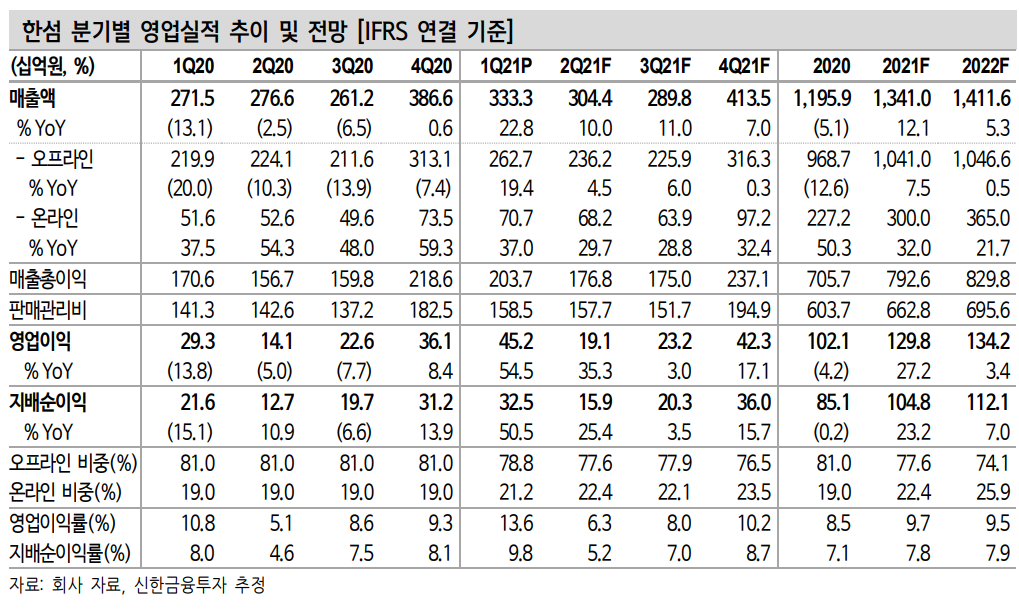

1분기 연결 매출액은 3,333억원(+22.8% 이하 YoY), 영업이익은 452 억 원(+54.5%)을 기록했다. 영업이익은 컨센서스 356억 원을 큰 폭으로 상회했다. 유통 채널별 매출액은 오프라인과 온라인 각각 2,627억 원 (+19.4%), 707억 원(+37.0%)이다.

오프라인 매출은 사회적 거리두기 완화에 따른 소비 회복이 가장 큰 요인으로 작용했다. 백화점과 아울렛 매출이 정상화되며 고정비 감소를 도왔다. 온라인 매출 비중은 높은 기저에도 불구하고 1분기 기준 약 21%로 전년 동기 대비 2.2% p 증가했다. 코로나로 인해 고가 브랜드 제품 구매 시 온라인 채널을 기피했던 현상이 줄어들고 있다. 앞으로 도 한섬의 온라인 매출은 점진적으로 증가하는 모습을 보일 것이다.

2021F 연결 영업이익 1,298억원(+27.2%) 전망

펜트 업(Pent-up) 소비가 시작됐다. 백화점 비식품 카테고리 매출(가정용품 포함)은 1월까지 역 신장하는 모습을 보였다. 2월부터는 소폭 반 등을 시작하며 3월에는 전년 동월 대비 81.0% 증가하며 높은 성장세를 시현했다. 특히 한섬이 강점을 갖는 여성 정장(+79.8% 이하 MoM), 여성 캐주얼(+84.5%) 부문에서 고성장이 두드러졌다. 국내 백신 접종 률이 두 자릿수를 넘고 여행이 가능해진다면 외출과 더불어 의류/잡화 소비는 지속될 것으로 보인다.

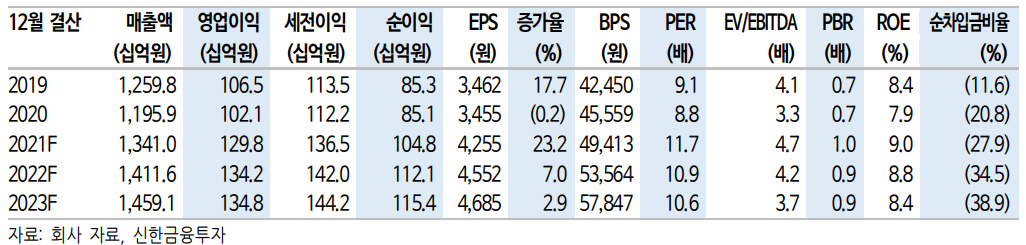

2021년 연결 매출액은 1조 3,410억원(+12.1%), 영업이익은 1,298억 원(+27.2%)을 전망한다. 오프라인 매장 신규 출점(더현대 서울, 더한섬 하우스)에 따라 외형 성장이 기대된다. 안정적인 매출을 발생시키는 더한섬 닷컴, H패션몰에 이어 EQL(밀레니얼 向 온라인 편집숍)에도 신 규 고객 유입이 예상된다.

목표주가 55,000원으로 상향, 투자의견 ‘매수’ 유지

투자의견 ‘매수’를 유지한다. 목표주가는 12개월 Forward EPS 4,379원 에 Target PER 12.5배(과거 5개년 평균치)를 적용했다. 계절성과 역기 저효과로 성장세가 소폭 둔화될 수도 있다. 하지만 백신 접종 인구 확 산에 따라 패션 카테고리 소비 증가는 유효할 것이라고 판단한다.

'주식정보' 카테고리의 다른 글

| [주식정보] 컴투스 주식분석 (0) | 2021.05.17 |

|---|---|

| [주식정보] 네오위즈 주식분석 (0) | 2021.05.15 |

| [주식정보] 한화솔루션 주식분석 (0) | 2021.05.13 |

| [주식정보] 천보 주식분석 (0) | 2021.05.12 |

| [주식정보] 심텍 주식분석 (0) | 2021.05.06 |