오늘은 한화솔루션 주식 종목에 대하여 알아보겠습니다.

1 Q20 영업이익 2,546억 원(+289% QoQ)으로 컨센서스 상회

1분기 영업이익은 2,546억원(+289% 이하 QoQ)으로 컨센서스 2,291 억 원을 상회했다. 큐셀 부진에도 케미컬 이익이 큰 폭으로 개선되며 호실적을 기록했다. 케미컬 영업이익은 2,548억 원(+286%, OPM 20%)을 시현했다. 美 한파에 따른 타이트한 수급으로 PVC, LDPE 수프레 드 강세가 지속됐으며 TDI, 가성소다 가격도 상승했다.

큐셀은 비수기 효과와 원부자재 및 운임 상승으로 매출과 이익 모두 감소했다. 첨단소재는 전방 수요 회복으로 흑자전환했으며 갤러리아는 계절적 효과 둔화에도 수요 회복으로 전기와 유사한 실적을 기록했다.

2 Q21 영업이익 QoQ 14% 증가 예상, 큐셀 기대감은 하반기로

2분기 영업이익은 2,888억 원(+14% 이하 QoQ)으로 추가적인 이익 개선이 기대된다. 케미컬 영업이익은 2,698억 원(+6% QoQ)으로 분기 최대 실적이 예상된다. 북미 설비 정상화에도 타이트한 수급에 따른 주요 제품 스프레드 강세가 지속될 전망이다.

2 Q21 큐셀 실적은 흑자전환에도 웨이퍼 및 물류비 상승 영향이 일부 반영되며 부진할 전망이다. 다만 다운스트림 매각이 2분기부터 반영될 가능성이 높으므로 추가적인 실적 개선이 기대된다. 상반기 저점 이후 원재료 하락과 수요 회복으로 하반기 실적은 반등이 예상된다.

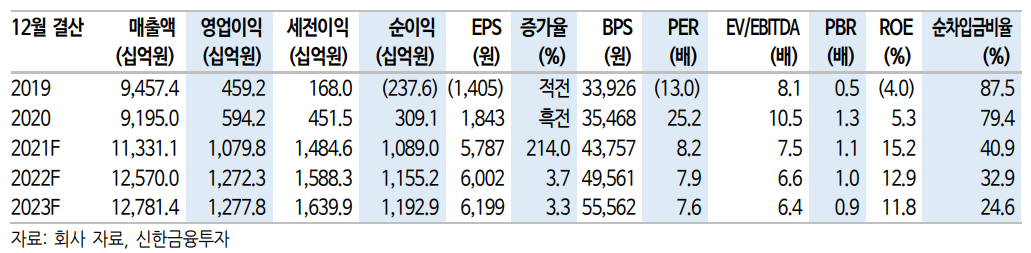

목표주가 70,000원, 투자의견 ‘매수’ 유지

목표주가 70,000원, 투자의견 ‘매수’를 유지한다. 동사 주가는 케미컬의 강한 이익 체력에도 성장 동력인 큐셀의 실적 악화로 부진한 흐름을 보이고 있다. 다만 2 Q21 이후 원가 부담 완화와 다운스트림 매각 등으로 하반기 이익 가시성은 높은 상황이다. 기후 정상회의로 정책 모 멘텀은 재확인됐으며 태양광 수요 고성장에 따른 태양광 산업의 이익 성장이 기대된다. 단기적인 시각보다 긴 호흡으로 접근하길 권한다.

'주식정보' 카테고리의 다른 글

| [주식정보] 네오위즈 주식분석 (0) | 2021.05.15 |

|---|---|

| [주식정보] 한섬 주식분석 (0) | 2021.05.14 |

| [주식정보] 천보 주식분석 (0) | 2021.05.12 |

| [주식정보] 심텍 주식분석 (0) | 2021.05.06 |

| [주식정보] 효성화학 주식분석 (0) | 2021.05.04 |