오늘은 효성 화학 주식 종목에 대하여 알아보겠습니다.

목표주가 620,000원, 투자의견 ‘매수’로 커버리지 개시

목표주가 620,000원, 투자의견 ‘매수’로 커버리지를 개시한다. 목표주 가는 SOTP 방식으로 산출했다. 동사 주가는 베트남 기대감 등으로 중장기 성장성이 부각되며 연초 이후 154% 상승했다. 그럼에도 22년 실적 기준 PER은 4배에 불과하다. 지속될 성장 스토리를 감안하면 여전히 저평가 국면이라고 판단한다.

베트남과 함께 완성되어가는 큰 그림

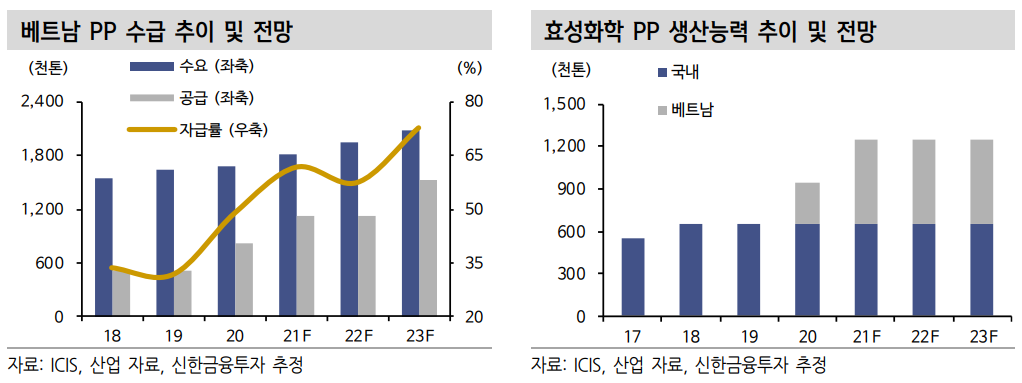

베트남 프로젝트(PP/DH 60만톤)가 3Q21에 완공된다. 또 하나의 효성 화학이 추가되는 것이며 21~22년 큰 폭의 외형과 이익 성장이 예상된다. 베트남 PP 수요는 23년까지 연평균 8%의 고성장이 예상되는 반면 낮은 자급률로 베트남 1위 업체로서의 수혜도 기대된다.

프로판 가격은 美 프로판 공급의 구조적 성장으로 하향 안정화되며 PDH 원가 경쟁력은 강화될 전망이다. 또한 글로벌 PP 수급 악화 에 따른 스프레드 축소 우려에도 프리미엄 PP 생산(비중 72%) 확 대로 수익성 방어가 가능할 전망이다.

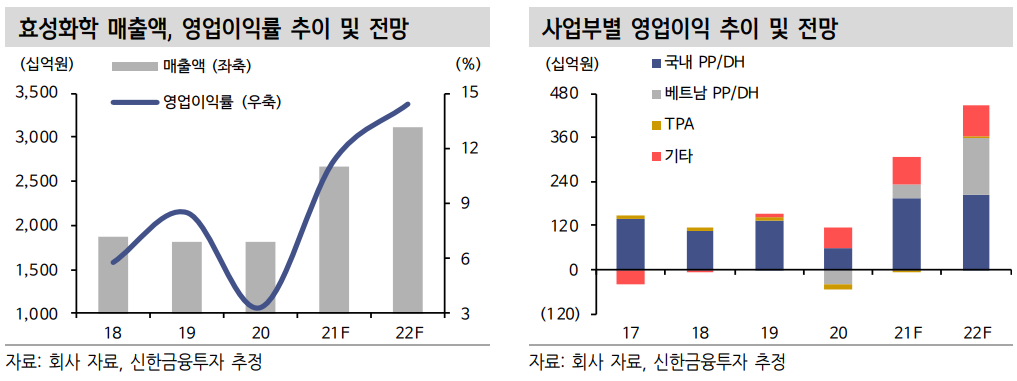

기타 부문은 반도체/디스플레이 업황 개선에 따른 NF3/TAC 필름 중심의 실적 개선으로 점진적인 증익이 예상된다. 영업이익은 2020 년 521억 원에서 2022년 857억 원까지 확대될 전망이다.

2021년, 2022년 영업이익 +397%, +48% 전망

2021년 영업이익은 3,029억원(+397%)을 전망한다. 국내 PP/DH 영 업이익은 1,932억 원(+217%)으로 턴어라운드가 기대된다. 상반기 PP 강세와 프리미엄 PP 판매 확대가 예상되기 때문이다. 베트남은 3Q21 이후 수직계열화 효과가 나타나며 YoY 큰 폭의 흑자전환이 기대된다.

2022년 영업이익은 베트남 실적 정상화로 4,474억원(+48%)이 예상된 다. 베트남 매출액과 영업이익은 판매량 증가와 프리미엄 비중 확대로 54%, 306% 성장이 기대된다. 국내 PP/DH는 고부가 PP 판매 비중이 확대되는 가운데 중장기 프로판 가격 하락에 따른 원가 경쟁력 강화 로 18%의 높은 영업이익률이 지속될 전망이다.

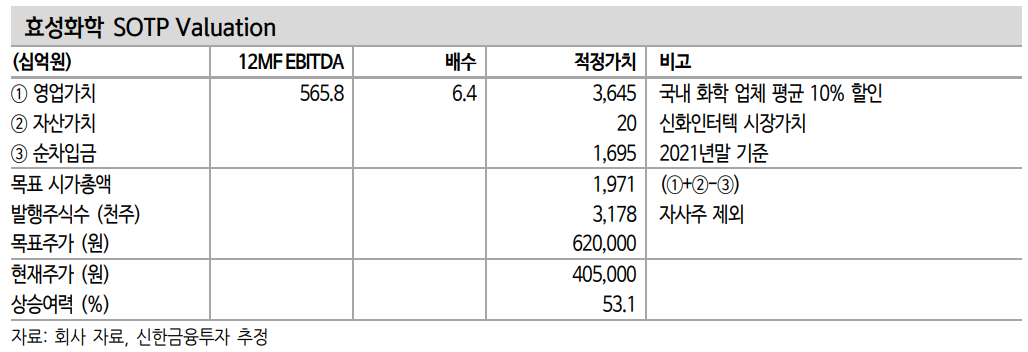

목표주가 620,000 원 , 투자의견 ‘매수’로 커버리지 개시

목표주가 620,000원, 투자의견 ‘매수’로 커버리지를 개시한다. 목표주가 산정은 영업가치와 투자자산가치 등을 고려한 SOTP 방식으로 산출했다. 영업가치 5,658억 원에 국내 화학 업체 평균 EV/EBITDA에 10% 할인하여 적용했다. 동사 주가는 베트남 PP/DH 기대감 등으로 중장기 성장성이 부각되며 연초 이후 154% 상승했다. 그럼에도 베트남 실적 정상화에 따른 큰 폭의 이익 성장으로 22년 실 적 기준 PER은 4배에 불과하다. 단기 주가 급등에도 중장기 성장 스토리를 감안하면 여전히 저평가 국면이라고 판단한다.

'주식정보' 카테고리의 다른 글

| [주식정보] 천보 주식분석 (0) | 2021.05.12 |

|---|---|

| [주식정보] 심텍 주식분석 (0) | 2021.05.06 |

| [주식정보] 두산인프라코어 주식분석 (0) | 2021.04.29 |

| [주식정보] 포스코케미칼 주식분석 (0) | 2021.04.28 |

| [주식정보] 현대위아 주식분석 (0) | 2021.04.27 |