오늘은 넷마블 주식 종목에 대하여 알아보겠습니다.

2Q21 영업이익 162억원(-70.1% QoQ)으로 컨센서스 하회

2Q21 매출액과 영업이익은 각각(이하 QoQ) 5,772억원(+1.2%), 162억원(-70.1%)을 기록했다. 영업이익 컨센서스(580억원)를 대폭 하회하는 부진한 실적이다.

1) 제2의나라 출시(6/10) 후 매출 반영이 있었으나 일부 결제액에 대해서는 이연됐을 것으로 판단된다. 2) 신작 흥행에도 일곱개의대죄, 세븐나이츠2, 리니지2레볼루션 등 기존 게임 매출 하락이 크게 나타나며 매출 상승 폭이 제한됐다. 반면, 신작 출시에 따른 마케팅 선반영으로 마케팅비는 전분기대비 228억원 증가했다.

대형 신작 출시와 소셜카지노 인수는 긍정적

마블IP를 활용한 마블퓨처레볼루션이 8/25 출시(글로벌)된다.MMORPG 장르로 출시되는 만큼 흥행 시 큰 폭의 실적 개선이 기대된다. 이외에도 연내 세븐나이츠 레볼루션(한국, 일본 동시 출시), 세븐나이츠2(글로벌)가 출시되며 제2의나라 글로벌은 1Q22 출시되는등 대작 모멘텀이 이어진다.

글로벌 3위 모바일 소셜카지노 회사인 스핀엑스 인수가 진행 중이다.인수가액은 약 2.5조원이며 2020년 기준 PER 약 23배 수준이다.1Q21 기준 당기순이익은 320억원으로 2021년 예상 기준 PER은 20배 미만으로 예상된다. 1.7조원에 달하는 차입금은 부담이지만 스핀엑스는 글로벌 소셜카지노 회사 중 가장 빠르게 성장하는 회사로 동사의 영업 실적 안정성에 큰 도움이 될 것으로 판단한다.

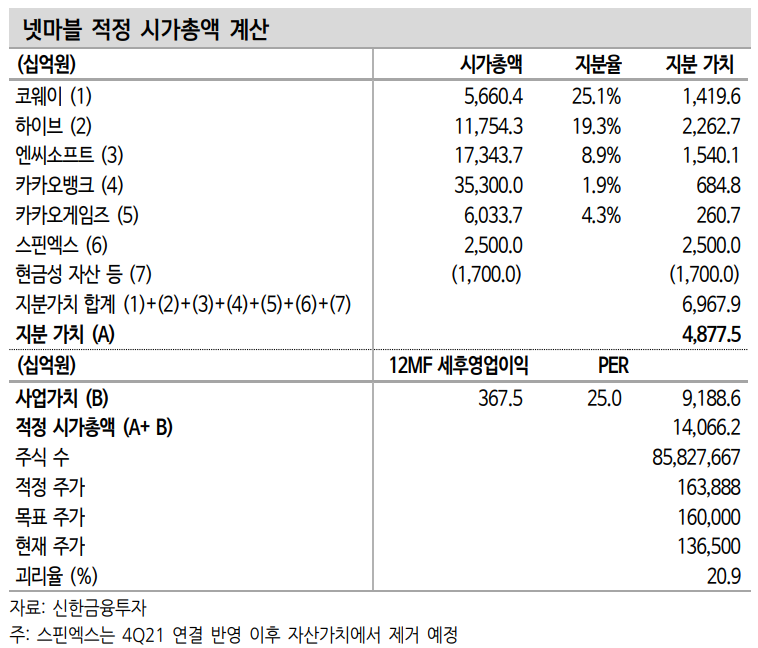

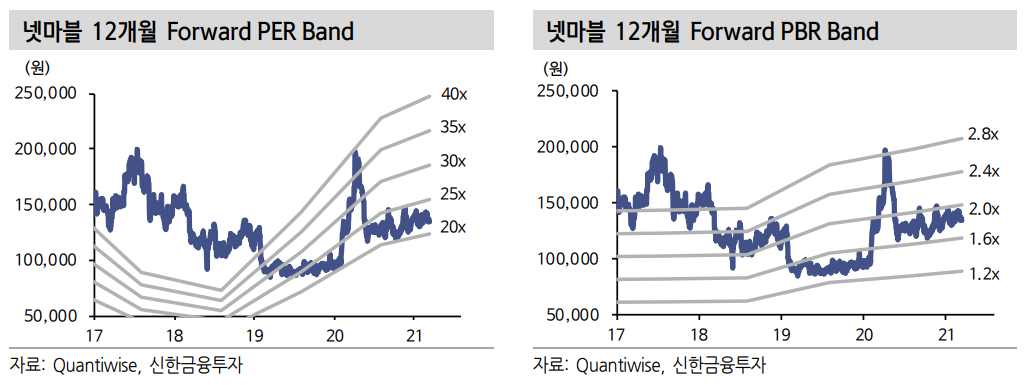

목표주가 165,000원, 투자의견 ‘매수’ 유지

목표주가 165,000원과 투자의견 ‘매수’를 유지한다. 보유 투자자산 가치 부각에 밸류에이션 부담은 크지 않다. 연이은 대작 출시를 앞두고있는 점도 긍정적이다. 다만, 주가가 큰 폭으로 상승하기 위해서는 기존 게임 매출이 안정적으로 유지되는 가운데 신작이 흥행하는 그림이 필요하다.

'주식정보' 카테고리의 다른 글

| [주식정보] 펄어비스 주식분석 (0) | 2021.08.16 |

|---|---|

| [주식정보] 팬오션 주식분석 (0) | 2021.08.15 |

| [주식정보] 엔씨소프트 주식분석 (0) | 2021.08.13 |

| [주식정보] 한온시스템 주식분석 (0) | 2021.08.12 |

| [주식정보] 덕산네오룩스 주식분석 (0) | 2021.08.11 |