오늘은 팬오션 주식 종목에 대하여 알아보겠습니다.

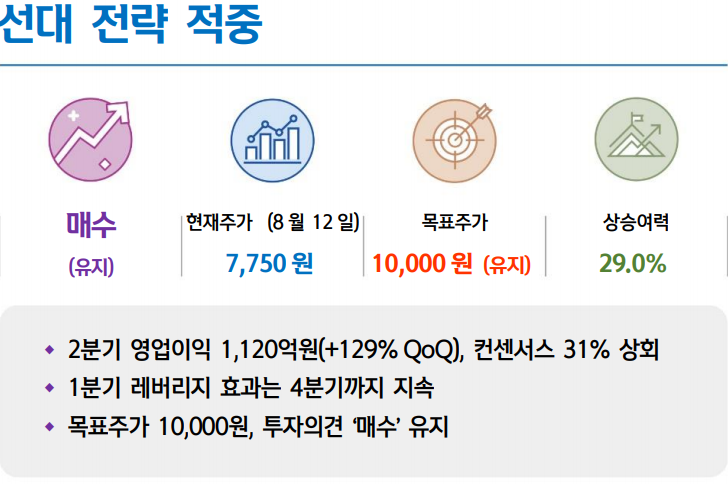

2분기 영업이익 1,120억 원(+129% QoQ), 컨센서스 31% 상회

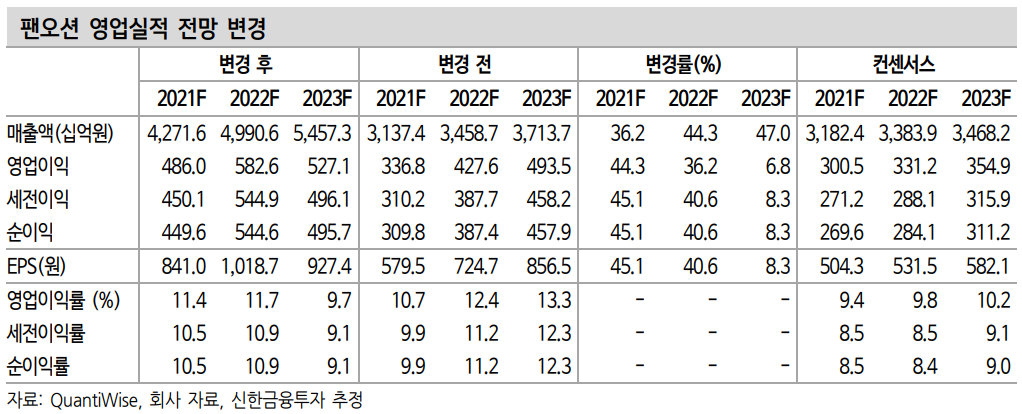

2분기 매출액 1.1조원(+66.2%, 이하 QoQ), 영업이익 1,120억 원(+129.1%)을 달성했다. 컨센서스 영업이익 888억 원을 30.5% 상회하는 실적이다. BDI 상승분이 본격적으로 반영됐다. 벌크부문은 매출액 8,073억 원(+64.1%), 영업이익 1,012억 원(+182.8%)을 기록했다.

1분기에는 23.0%의 BDI(평균) 상승에도 SPOT+COA부문 척당 매출액이 16.1% 감소했었다. 화물 계약 체결 시점과 매출액 반영 시점 간의 시차가 원인이었다. 2020년 4분기에 저조한 운임으로 체결한 계약 일부가 매출로 반영됐었다. 2분기에는 상반기 BDI(평균) 상승분 97.3%가 정상적으로 반영됐다. 척당 매출액이 60.8% 상승했다.

1분기 공격적인 선대 확장 효과도 호실적에 기여했다. 벌크선 용선 척수는 연초 대비 57.9%, 전분기 대비 22.4% 증가했다. 1분기 낮은 용선료로 용선한 배들의 영향으로 SPOT+COA부문 영업이익률은 10.5%(+9.1% p)로 상승한 것으로 추산된다.

1분기 레버리지 효과는 4분기까지 지속

벌크선 선대를 4Q20 186척에서 1 Q21 221척, 2 Q21 257척으로 확대했다. 1분기에 저렴한 용선료에 용선한 선박 35척의 이익 기여는 4분기까지 지속될 전망이다. 2분기에 용선한 선박들은 1분기 대비 용선료가 상승했지만 2~3년 장기 계약을 통해 용선료를 시장가 대비 20% 낮추었다. 하반기에는 상반기 대비 우호적인 운임, 2분기에 추가 용선한 선박들의 이익 기여 효과까지 확인할 수 있을 예정이다.

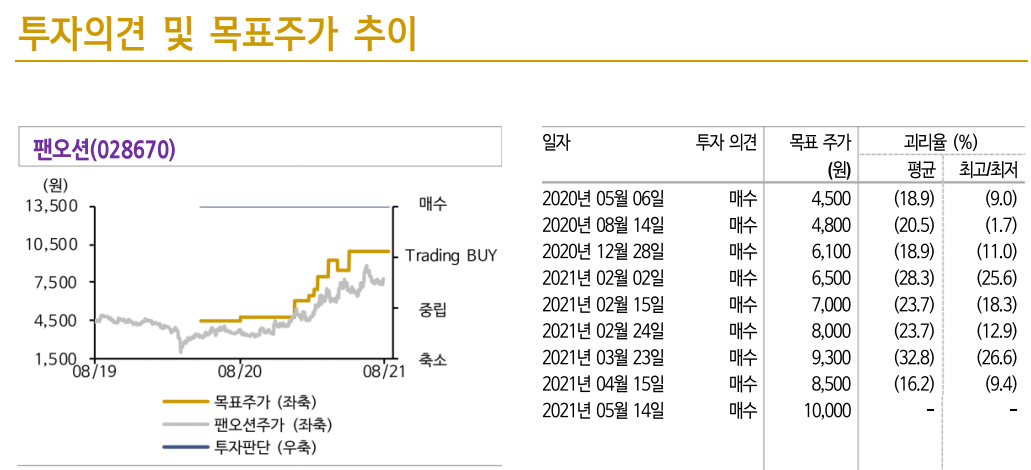

목표주가 10,000원, 투자의견 ‘매수’ 유지

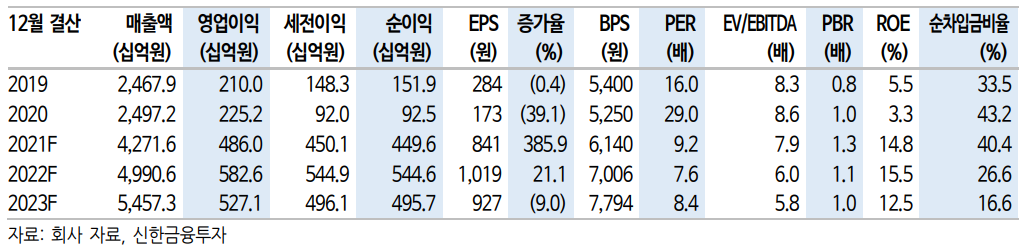

목표주가를 10,000원, 투자의견 ‘매수’를 유지한다. 목표주가는 12개월 선행 BPS 6,645원에 Target PBR 1.53배(2017년 신흥국 경기 호황기 PBR 상단)를 적용했다. 9월 카타르 LNG 선주사 발표 이후 시작될 4분기 비수기에는 SCFI 하락에 따른 혼용화물(벌크, 컨선 모두 적재 가능한 화물) 컨테이너선으로 재이동, 항구 정상화에 따른 실질 선복 량 증가가 예상된다. 계절적인 단기 BDI 조정은 가능하지만 신흥국 경기 개선은 여전히 진행되고 있고 수주잔고/선복량이 낮아 1분기를 저점으로 시황, 주가 제반 등을 전망한다

'주식정보' 카테고리의 다른 글

| [주식정보] 메리츠화재 주식분석 (0) | 2021.08.17 |

|---|---|

| [주식정보] 펄어비스 주식분석 (0) | 2021.08.16 |

| [주식정보] 넷마블 주식분석 (0) | 2021.08.14 |

| [주식정보] 엔씨소프트 주식분석 (0) | 2021.08.13 |

| [주식정보] 한온시스템 주식분석 (0) | 2021.08.12 |