오늘은 펄어비스 주식 종목에 대하여 알아보겠습니다.

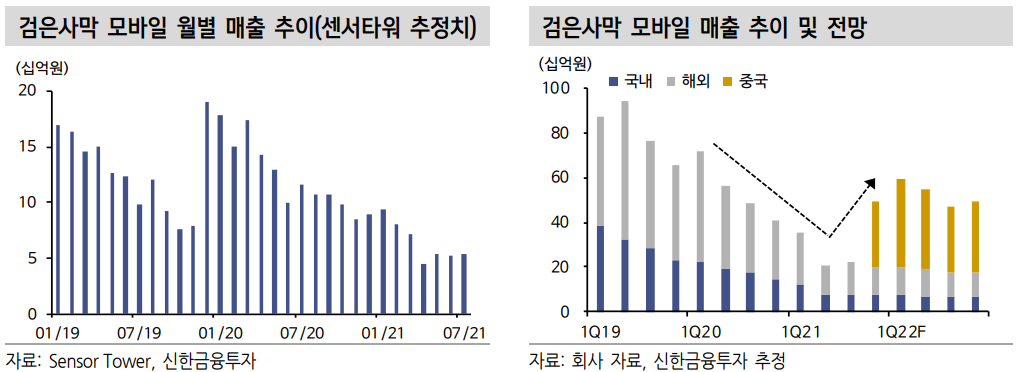

2Q21 영업이익 -60억원(적자전환) 기록

2Q21 매출액은 885억원(-12.3%, 이하 QoQ)을 기록했으며 영업이익은 60억원 적자를 시현했다. 영업이익 컨센서스는 134억원 흑자였다.

1) 검은사막 모바일의 매출 하락 폭이 예상보다 가팔랐다. 전체 매출중 모바일 플랫폼 매출 비중은 24%로 전분기대비 12%p 감소했다. 2)북미/유럽 지역 직접 퍼블리싱에 Steam 플랫폼 내 탑 셀러에 등극하는 등 긍정적인 성과가 있었으나 매출 이연(결제액 대비 64%만 인식)이 발생했다.

검은사막 중국, 붉은사막/도깨비 등 신작 기대감은 유효

아쉬운 실적에도 신작 기대감은 유효하다. 판호발급 상황을 예상하고 현지화 작업을 진행해왔던 만큼 퍼블리셔의 준비만 완료되면 출시 관련 마케팅이 가능해 보인다. 연내 출시를 전망한다.

7월 말 붉은사막 출시 지연을 공식적으로 발표했다. 최적의 퀄리티로 게임을 출시하고자 하는 입장이며 2022년 출시를 예상한다. 붉은사막 이후로는 도깨비/Plan8 등이 순차적으로 출시된다. 기대작 출시는 아쉽지만 유럽 최대 게임쇼 중 하나인 게임스컴에 참여(8/25, 온라인 진행)한다. 인게임 영상 공개로 기대 신작 관련 기대감을 이어갈 수 있

을 것으로 판단한다.

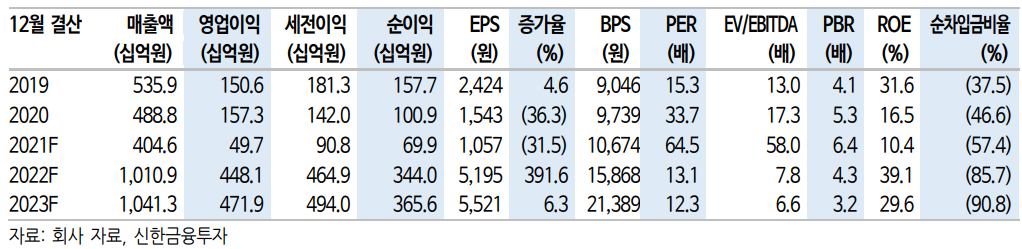

목표주가 89,000원으로 기존 대비 12.0% 하향

목표주가는 89,000원으로 기존 대비 12.0% 하향한다. 검은사막 모바일 매출이 예상보다 빠르게 감소해 실적 추정치를 조정했다. 최대 기대작인 붉은사막이 연내 출시가 어려운 점은 아쉬우나 중국 관련 기 대감이 유효하고 신작 추가 공개를 앞두고 있어 주가 모멘텀은 유효하다.

'주식정보' 카테고리의 다른 글

| [주식정보] NHN 주식분석 (0) | 2021.08.18 |

|---|---|

| [주식정보] 메리츠화재 주식분석 (0) | 2021.08.17 |

| [주식정보] 팬오션 주식분석 (0) | 2021.08.15 |

| [주식정보] 넷마블 주식분석 (0) | 2021.08.14 |

| [주식정보] 엔씨소프트 주식분석 (0) | 2021.08.13 |