오늘은 엔씨소프트 주식 종목에 대하여 알아보겠습니다.

2Q21 영업이익 1,128억 원(+98.8% QoQ)으로 컨센서스 하회

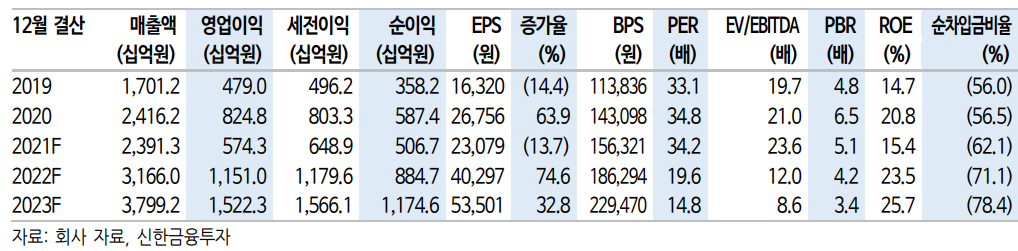

2 Q21 매출액과 영업이익은 각각(이하 QoQ) 5,385억 원(+5.1%),1,128억 원(+98.8%)을 기록했다. 영업이익 컨센서스(1,766억 원)를 큰 폭으로 하회했다. 리니지 M, 리니지 2M 국내 매출액이 하락(각각 일평균 기준 19억원 🡪 15억 원, 16억 원 🡪14억 원으로 추정)한 영향이다. 다만, 리니지 2M 대만 및 일본 출시에 따라 대만과 일본지역 매출액이 각각 673억원, 222억 원 증가했으며 전체 리니지 2M 매출액은 전분기 대비 43.3% 증가했다.

PC게임 5종 합산 매출액은 1,060억 원으로 전분기 대비 17.8% 감소했다. 견조한 트래픽을 바탕으로 지속적인 업데이트가 예정되어 있어 연간 기준 매출 하락 폭은 크지 않을 전망이다.

글로벌에 주목할 시점

핵심 IP 매출 하락은 아쉽다. 리니지M은 대대적인 4주년 업데이트에도 예년만큼 매출 상승폭이 크지 않다. 리니지2M은 하향 안정화가 진행되는 가운데 경쟁 신작 출시에 추가적인 매출 하락 영향이 있었던 것으로 판단된다.

리니지W 등 글로벌 흥행을 타깃으로 한 신작에 주목하자. 리니지 W는 북미/유럽 등 글로벌 전 지역을 타깃으로 한 리니지 IP 신작으로 8/19일 공개(연내 출시)된다. 현재의 MMORPG와는 다른 과금 방식과 게임성이 기대된다. 기존까지의 MMO는 특정 국가들 이외로의 흥행을 기대하기 어려웠으나 리니지 W를 시작으로 아이온 2, 프로젝트 TL 등 모든 신작들의 해외 시장을 타깃하고 있는 만큼 2022년 기대감은 유효하다.

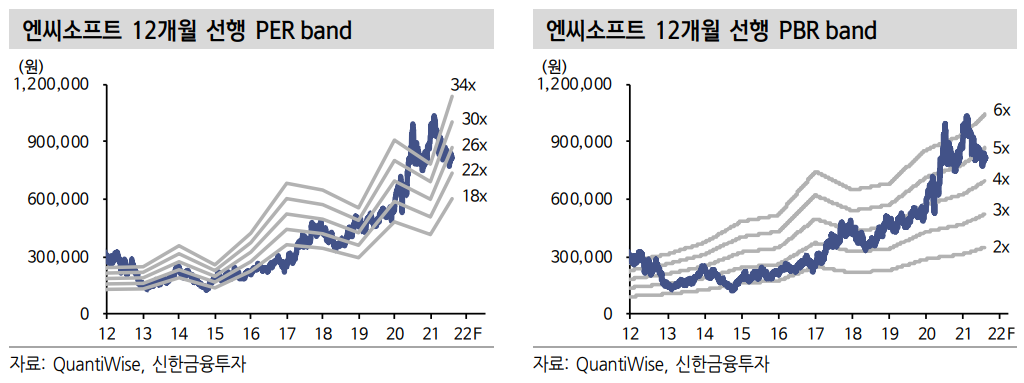

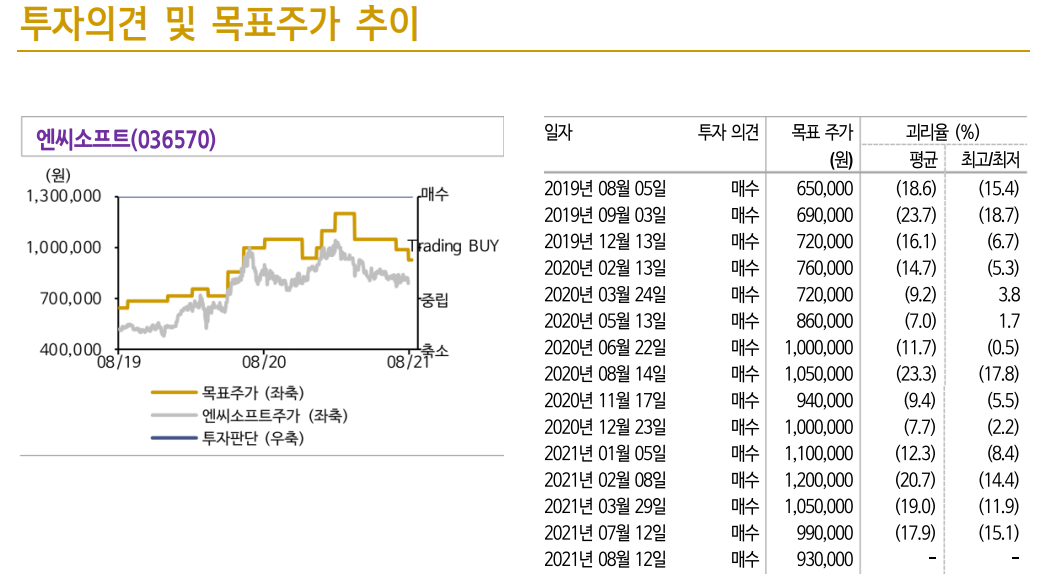

목표주가 930,000원으로 기존 대비 6.1% 하향

목표주가를 930.000원으로 기존 대비 6.1% 하향했다. 투자의견은 ‘매수’를 유지한다. 리니지M/리니지2M 추정치 하향을 반영했다. 리니지 W 공개(8/19), 블소 2 출시(8/26) 모멘텀이 유효하다. 특히 해당 게임 게임 공개되었을 때 글로벌 흥행이 가능한 수준의 BM과 게임성을 보여준다면 실적 추정치가 재차 상향될 여지가 있다.

'주식정보' 카테고리의 다른 글

| [주식정보] 팬오션 주식분석 (0) | 2021.08.15 |

|---|---|

| [주식정보] 넷마블 주식분석 (0) | 2021.08.14 |

| [주식정보] 한온시스템 주식분석 (0) | 2021.08.12 |

| [주식정보] 덕산네오룩스 주식분석 (0) | 2021.08.11 |

| [주식정보] CJ대한통운 주식분석 (0) | 2021.08.10 |