오늘은 한온시스템 주식 종목에 대하여 알아보겠습니다.

2Q21 영업이익 1,004억 원(흑자전환)으로 기대치 소폭 하회

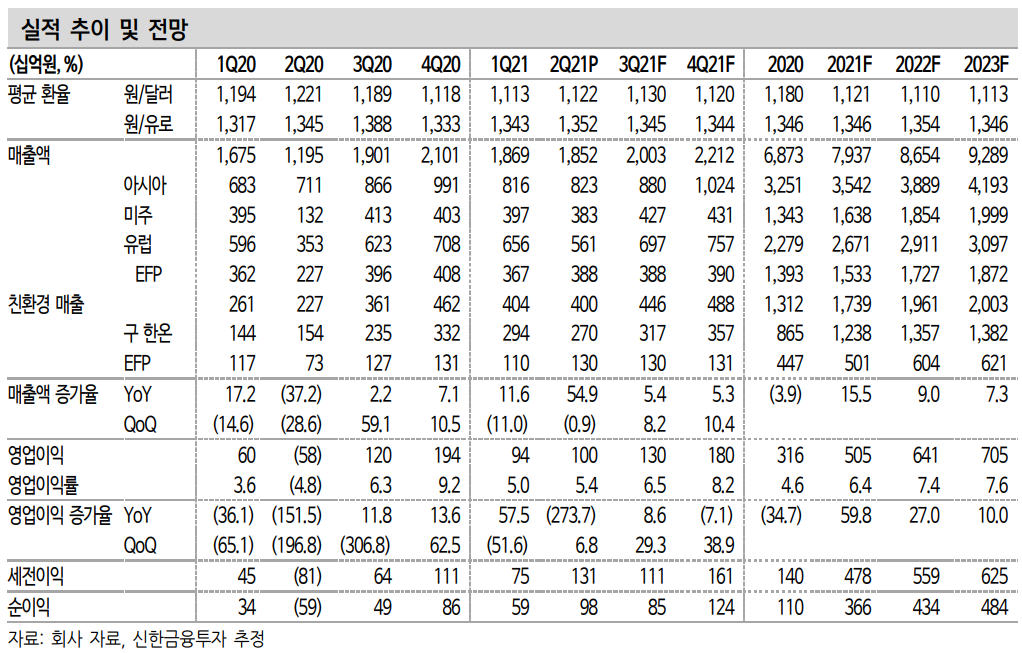

2분기 매출 1.9조원(+54.9%, 이하 YoY), 영업이익 1,004억 원(흑자전환)을 기록했다. 시장 기대치(OP 1,055억 원)를 -4.8% 하회했다. 차량용 반도체 부족에 따라 글로벌 완성차 업체들의 생산 차질이 극대화되면서 생산 계획 대비 물량이 10% 내외로 미달했다. 원가 상승과 운임 비용 증가 등 영업 환경도 좋지 않았다. 반면 제품 포트폴리오 확

장을 위해 수한 케이힌(Keihin)의 콘덴서 사업에서 염가매수차익이 344억 원 발생해 순이익 서프라이즈를 이끌었다.

매출 중 전기차 비중 21%, 수주(New-win) 중 전기차 비중 96% 한국, 중국, 유럽 3대 핵심 지역에서 전기차 매출이 20~30%까지 상승했다(연결 기준 전기차 비중 21%). 전기차 관련 손익은 아직 연결

평균을 하회하고 있지만 전기차 플랫폼 매출 확대와 고정비 절감을 통해 점진적으로 개선될 전망이다. 장기적으로는 연결 평균을 상회하는 수익성을 기대하고 있다.

7월까지 확보한 전체 신규 수주는 7.1억 달러로 연간 수주 목표의

64%를 달성했는데, New-win(신규 고객 또는 모델 확보)은 3.4억 달러로 목표치의 49%를 달성했다. 전기차 비중은 96%다. 상반기 다수의 신차 발주가 지연된 가운데 고무적인 성과를 기록해 연간 수주 목표액을 10% 상향 조정했다.

목표주가 19,500원, 투자의견 매수 유지

목표주가 19,500원과 투자의견 매수를 유지한다. 내연기관 생산 차질의 영향으로 상반기 수익성은 다소 부진했으나 전기차 관련 사업 전환이 빠르게 진행되고 있다. 다만 하반기 주가 방향성의 핵심 트리거는 펀더멘탈 요인(실적/수주)보다는 지분 매각 이슈에 달려있다. 연내 우선협상대상자 선정이 예상되는 가운데 주요 후보들과의 시너지에

주목할 필요가 있다.

'주식정보' 카테고리의 다른 글

| [주식정보] 넷마블 주식분석 (0) | 2021.08.14 |

|---|---|

| [주식정보] 엔씨소프트 주식분석 (0) | 2021.08.13 |

| [주식정보] 덕산네오룩스 주식분석 (0) | 2021.08.11 |

| [주식정보] CJ대한통운 주식분석 (0) | 2021.08.10 |

| [주식정보] 코오롱글로벌 주식분석 (0) | 2021.08.09 |