오늘은 덕산네오룩스 주식 종목에 대하여 알아보겠습니다.

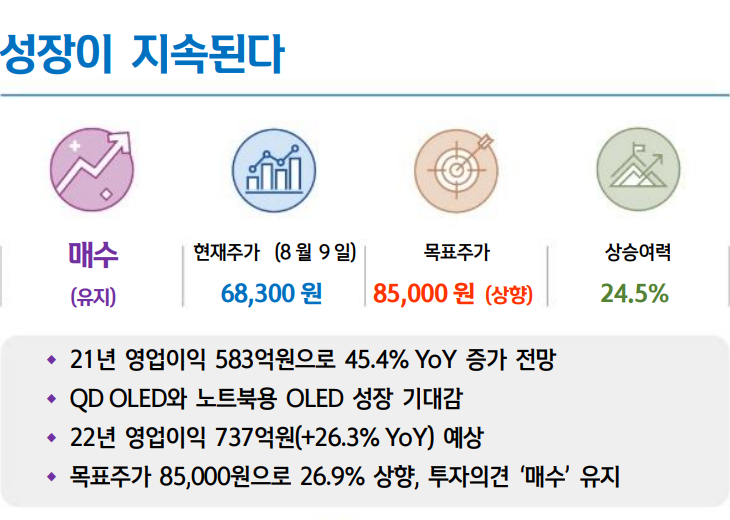

21년 영업이익 583억 원으로 45.4% YoY 증가 전망

2분기는 신규 스마트폰용 OLED 패널 양산 준비에 따른 비수기이다. 그럼에도 불구하고 아이폰 12 패널 판매 호조로 매출액 400억 원(-6.3% QoQ, +41.3% YoY), 영업이익 120억 원(+3.4% QoQ, +54.0% YoY)으로 컨센서스(영업이익 108억 원)를 소폭 상회할 전망이다.

3분기 아이폰13향 OLED 패널, 삼성전자의 폴더블 OLED 패널, OLED 노트북 패널 생산 확대로 매출액 551억 원(+37.8% QoQ,+35.7% YoY), 영업이익 174억원(+44.6% QoQ, +56.3% YoY)으로 예상한다. 2021년 매출액 1,921억원(+33.3%, 이하 YoY), 영업이익 583억 원(+45.4%)으로 고성장이 예상된다.

QD OLED와 노트북용 OLED 성장 기대감

2021년 하반기 삼성디스플레이는 대형 QD OLED 패널 양산을 시작할 예정이다. 특히, 애플은 아이패드와 맥북의 시장점유율 확대를 위하여 OLED 패널을 탑재할 가능성이 높다고 보인다. 이로 인해 삼성디스플레이는 신규 중소형 OLED 패널 라인 투자를 검토하고 있다. 향후 노트북 업체의 OLED 패널 탑재가 큰 폭으로 증가할 전망이며 BOE 등 중국 업체의 중소형 OLED 투자도 확대될 것으로 예상한다.

22년 영업이익 737억원(+26.3% YoY) 예상

2022년 스마트폰, 태블릿 PC, 노트북용 OLED와 대형 QD OLED향 소재 매출이 본격화되면서 매출액 2,320억 원(+20.8%), 영업이익 737억 원(+26.3%)으로 전망한다.

목표주가 85,000원으로 26.9% 상향, 투자의견 ‘매수’ 유지

1) 2021년 영업이익 583억 원(+45.4%), 2) QD OLED, 노트북용 OLED 패널 소재 수요 증가를 고려해 목표주가를 85,000원으로 26.9% 상향 조정한다. 목표주가는 22F EPS 2,843원에 Target PER 30배를 적용했다. 최근 3개월간 동사 주가는 62.6% 상승했다. 9월부터 애플 아이폰13, 삼성 폴더블 스마트폰 판매로 OLED 소재 종목에 대한 기대감이 올라갈 것으로 기대한다. 향후 노트북용 OLED 패널 탑재 확대가 새로운 성장동력이 될 것으로 전망한다.

'주식정보' 카테고리의 다른 글

| [주식정보] 엔씨소프트 주식분석 (0) | 2021.08.13 |

|---|---|

| [주식정보] 한온시스템 주식분석 (0) | 2021.08.12 |

| [주식정보] CJ대한통운 주식분석 (0) | 2021.08.10 |

| [주식정보] 코오롱글로벌 주식분석 (0) | 2021.08.09 |

| [주식정보] SK이노베이션 주식분석 (0) | 2021.08.06 |