오늘은 현대위아 주식 종목에 대하여 알아보겠습니다.

1분기 영업이익 274억 원(-67.6%) 기록, 기계 부문이 발목

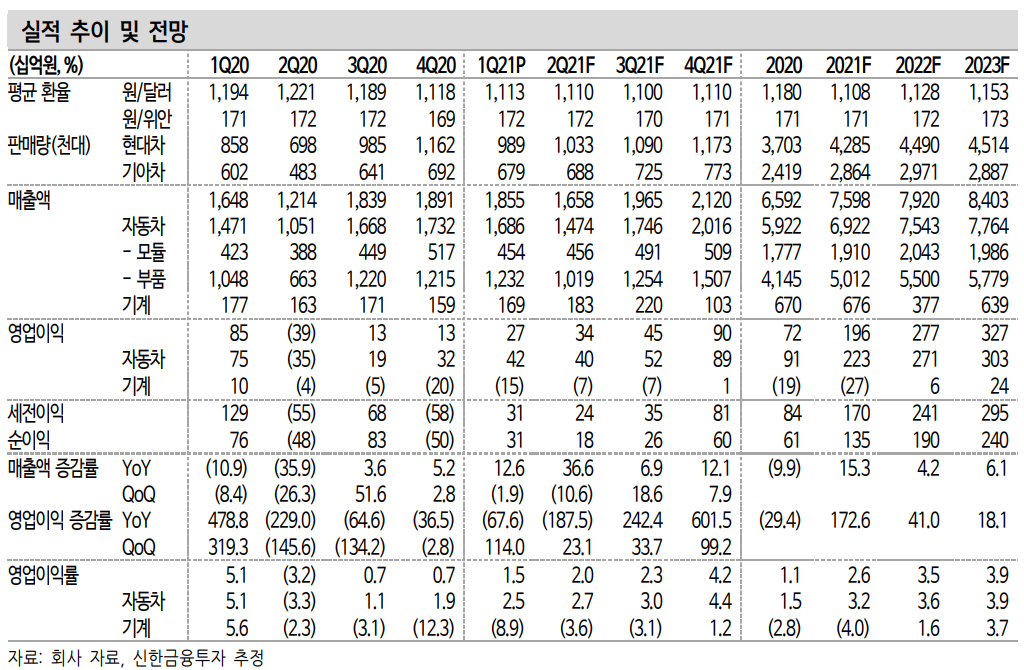

1분기 실적은 매출 1.9조원(+12.6%, 이하 YoY), 영업이익 274억 원(- 67.6%)을 기록했다. 시장 기대치(OP 368억 원) 대비 부진이 이어졌다. 다만 동사는 정상화의 초입 국면에 위치해 실적의 회복 속도보다 회 복의 방향성이 유지되는 여부가 더 중요하다. 자동차 부문의 경우 일 회성을 제외하면 개선세가 뚜렷하다. 반면 기계 부문은 다시 한번 기 대치를 하회해 향후 회복 시그널 찾기가 필요해졌다.

자동차 부문의 실적은 매출 1.7조원(+14.6%), 영업이익 420억 원(- 43.8%)을 기록했다. 전년 동기 반영된 일회성 이익(통상임금 환입)을 제외하면 +145.9%의 증익이다. 과거 5분기 중 가장 높은 이익률 (2.5%)도 기록했다. 아쉬웠던 기계 부문의 실적은 매출 1,690억 원(- 4.5%), 영업손실 150억 원(적자전환)으로 대폭 부진했다. 일회성 이익을 제외한 전년 동기보다 적자폭이 소폭 커졌다.

기계 부문의 턴어라운드 시그널 필요

기계 부문은 9분기 지속된 매출 감소에 따라 비용 절감 이상의 전략 이 절실하다. 1분기에는 약 2,300억원의 신규 수주를 확보해 BEP 달 성이 가능한 수준이나 신규 수주 플로우의 연속성을 확인할 필요가 있다.

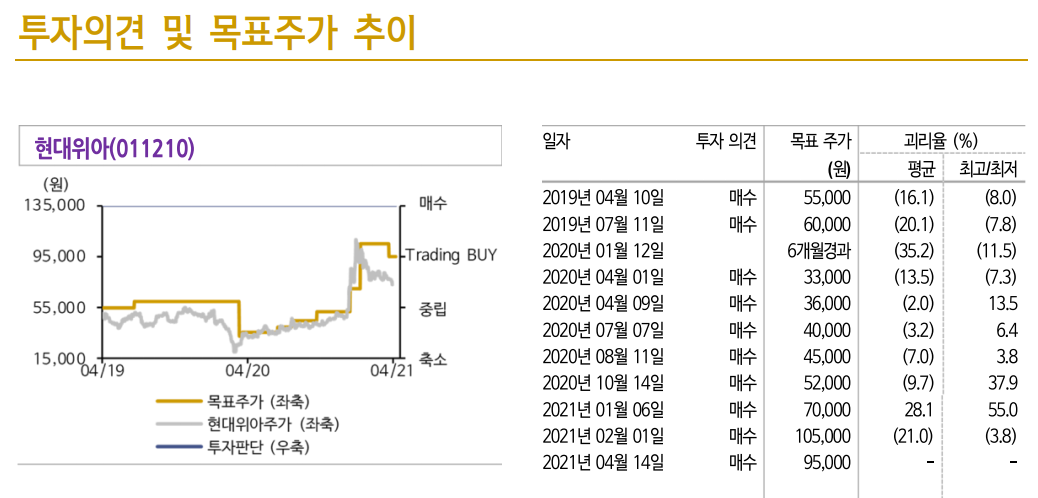

목표주가 95,000원, 투자의견 매수 유지

목표주가 95,000원과 투자의견 매수를 유지한다. 아쉬운 실적이 지속 되고 있으나, 중국 부진의 여파에서 자체적으로 벗어나고 있다는 점은 긍정적이다. 동사는 지난해 3분기 산동법인 인수로 현대차 그룹 계열사 중 중국 노출도가 가장 높은 부품사다. 현대/기아의 중국 판매 부진과 별개의 비용 감축 노력으로 1분기 중 산동법인은 BEP에 다가간 것으 로 추정된다. 기계 부문의 적자만 해소되면, 열관리 사업 진출 등 신 성장 동력에 대한 재평가가 가능할 전망이다.

'주식정보' 카테고리의 다른 글

| [주식정보] 천보 주식분석 (0) | 2021.05.12 |

|---|---|

| [주식정보] 심텍 주식분석 (0) | 2021.05.06 |

| [주식정보] 효성화학 주식분석 (0) | 2021.05.04 |

| [주식정보] 두산인프라코어 주식분석 (0) | 2021.04.29 |

| [주식정보] 포스코케미칼 주식분석 (0) | 2021.04.28 |