오늘은 포스코케미칼 주식 종목에 대하여 알아보겠습니다.

1 Q21 영업이익 343억 원(+114.4%)으로 시장 기대치 큰 폭 상회

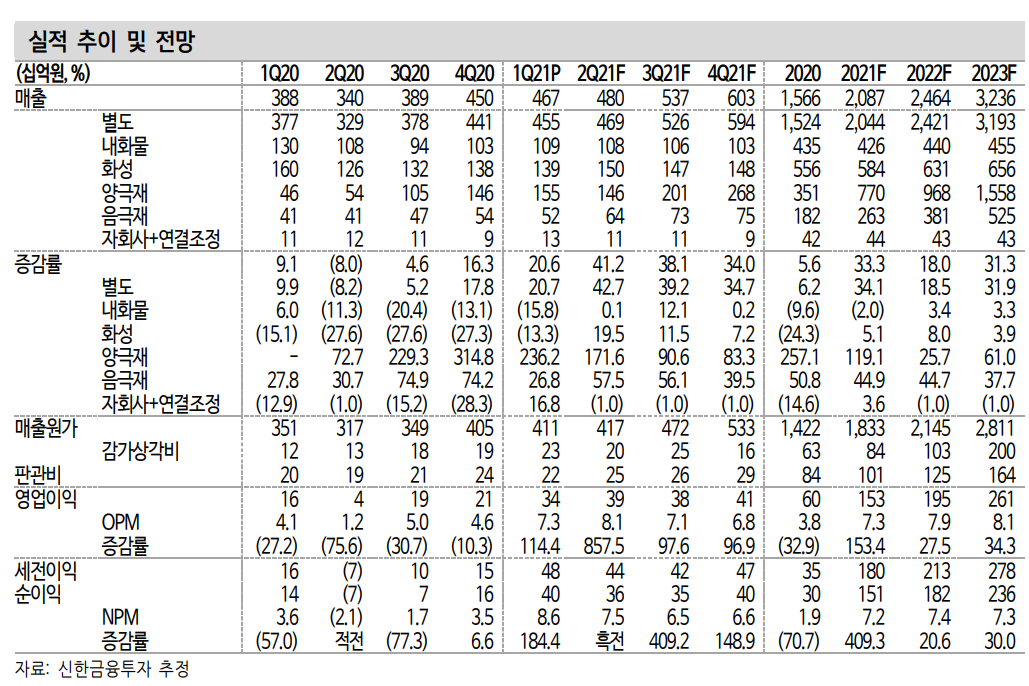

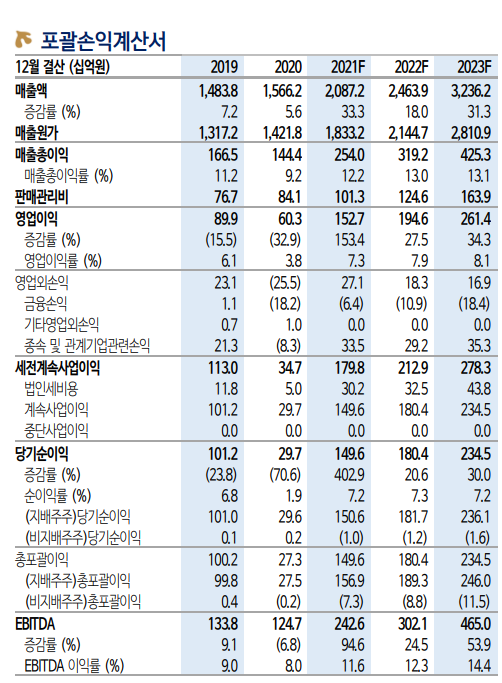

1분기 실적은 매출 4,672억원(+20.6%, 이하 YoY), 영업이익 343억 원 (+114.4%)으로 시장 기대치(OP 280억 원)를 +22.5% 상회했다. 모든 사업부가 실적 개선에 기여했다.

캡티브 향 내화물 사업(내화물+정비)은 포스코의 가동률 회복으로 영 업 이익률 7.3%를 기록했다. 전년 하반기 부진을 씻어낸 호실적이다. 라임 케미컬 사업도 매출은 13.3% 감소하며 부진했으나 유가상승의 영향으로 수익성이 10%를 상회한 것으로 추정된다.

기업가치의 핵심인 에너지 소재 사업 중 양극재의 경우 매출 1,547억 원(+236.2%)으로 성장하며 흑자전환에 성공했다. EV향 수요 확대로 광양 공장의 램프업에 따라 조기 수익성 창출이 가능했다. 음극재도 매출 519억 원(+26.8%)에 두 자릿수 이익률을 유지했다. 증설 효과로 연내 고성장을 이어갈 전망이다.

실적 상향의 증거 뿐인 대외 환경들

2분기의 계절적 약세에도 불구하고 캡티브 고객사 가동률은 추가 개 선뵐 가능성이 크다. 라임 사업부 주요 제품들의 가격도 고공행진을 지속하겠다. 실적 모멘텀이 훼손될 요인이 부재한다. 2021년 실적 추 정치는 매출 2.1조 원(+33.3%), 영업이익 1,527억 원(+153.4%)으로 OP 기준 +19.6% 상향 조정한다.

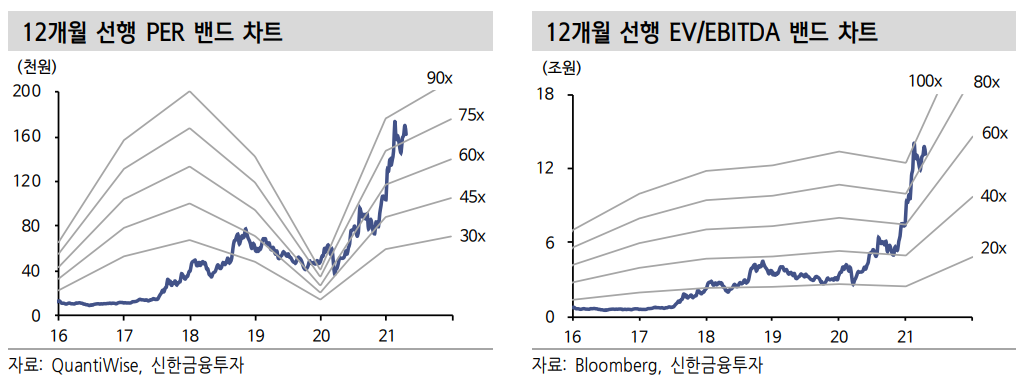

목표주가 170,000원, 투자의견 매수 유지

목표주가 170,000원과 투자의견 매수를 유지한다. 기존 사업부의 빠 른 정상화와 호황 돌입으로 신규 사업에 대한 투자 여력이 커졌다. 하 이브리드 기업의 강점인 선순환이 가능한 점을 감안해 목표 밸류에이 션 산정의 시점을 2023년으로 적용했다.

'주식정보' 카테고리의 다른 글

| [주식정보] 천보 주식분석 (0) | 2021.05.12 |

|---|---|

| [주식정보] 심텍 주식분석 (0) | 2021.05.06 |

| [주식정보] 효성화학 주식분석 (0) | 2021.05.04 |

| [주식정보] 두산인프라코어 주식분석 (0) | 2021.04.29 |

| [주식정보] 현대위아 주식분석 (0) | 2021.04.27 |