오늘은 LG이노텍 주식 종목에 대하여 알아보겠습니다.

성장의 큰 축: 전장 부품

LG이노텍은 북미 모바일 고객사의 핵심 벤더다. 실적과 주가는 고객사의 스마트폰 출하량과 주가에 연동돼 왔다. 추가적으로 전장 부품사업에 대한 기업가치의 재평가가 요구된다.

현재 전장 수주잔고(누적)는 10조 원을 상회한다. 19년과 20년에 수주 건전화 과정을 통해 잔고 규모를 조정했다. 이를 고려 시, 실적 성장의 가시성은 더욱 명확해졌다.

배터리 BMS와 ADAS 카메라: 전장 매출 성장의 축

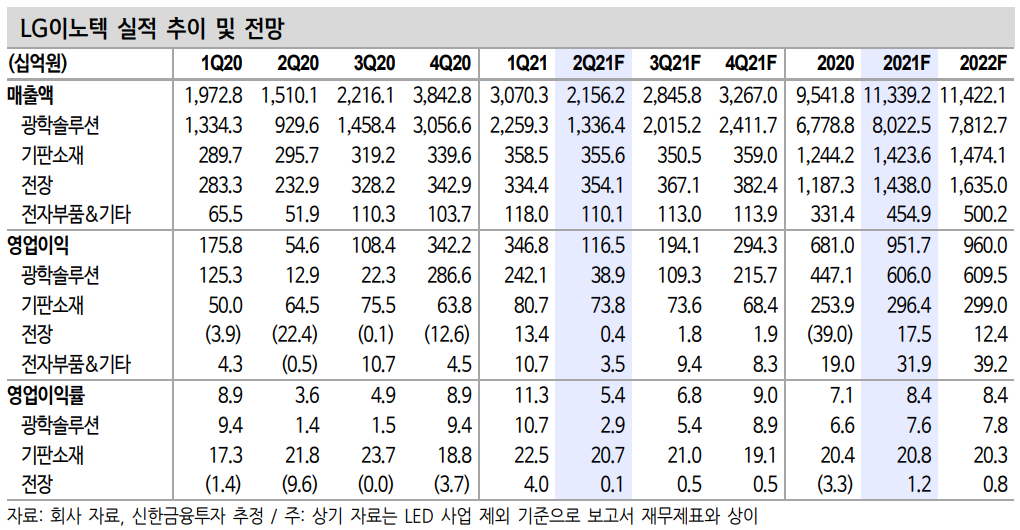

전장 매출은 국내 IT 부품사 중 가장 큰 규모다. 21년(F) 1.46조 → 22년(F) 1.77조 → 23년(F) 2.10조 원으로 증가가 예상된다. 영업이익은 21년(F) 248억 → 22년(F) 601억 → 23년(F) 1,008억 원으로 전망한다.

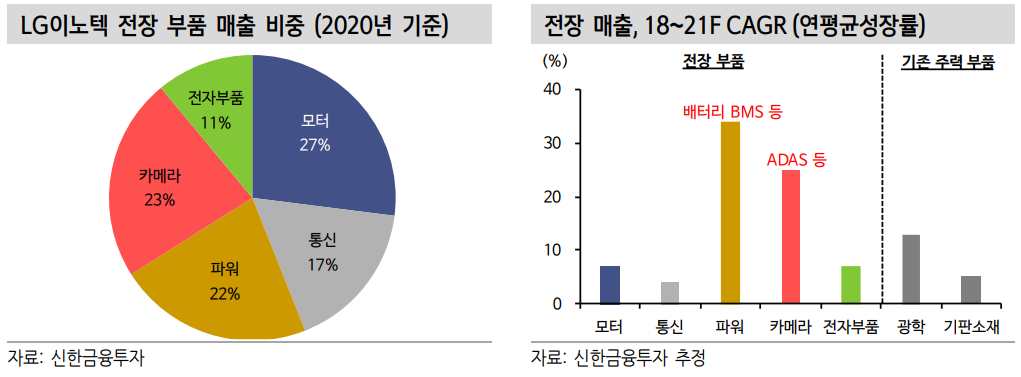

현재 실적 개선의 원동력인 광학솔루션(모바일 카메라) 매출의 최근 3년간 CAGR(18~21F)은 +16%로 추산된다. 전장 매출의 동기간 CAGR도 유사한 수준(+15%)으로 코로나19와 차량용 반도체 부족에도 견조했다. 특히, 차량용 파워(BMS 등)와 카메라(ADAS모듈 등) 매출은 동기간 각각 CAGR +34%, +25%로 증가했다. 고성장의 근간이다. 향후 ① BMS의 수요는 전기차 배터리 시장 팽창과 맞물릴 것이다. 또한 ② 자율주행 ADAS의 트렌드에서는 글로벌 Top Tier 카메라모듈 기업의 저력이 돋보일 것으로 기대한다.

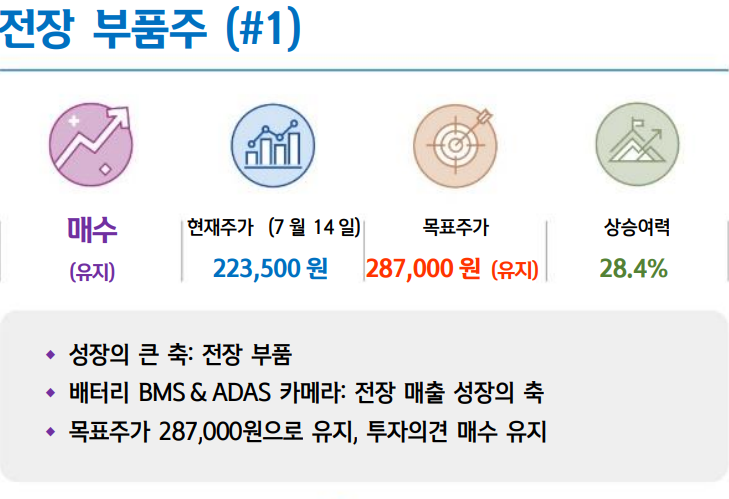

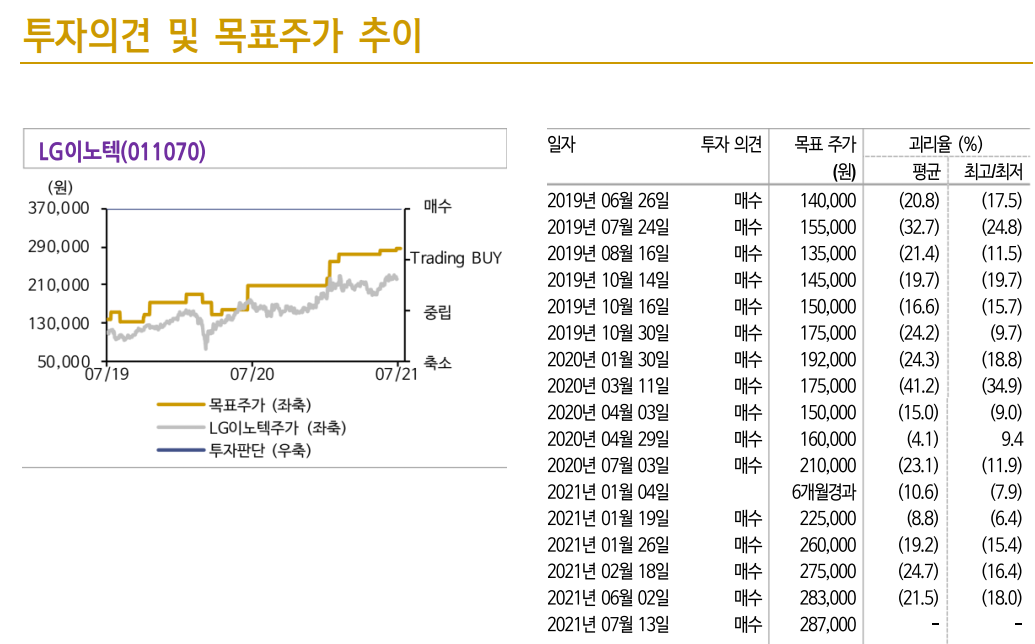

목표주가 287,000원으로 유지, 투자의견 매수 유지

목표주가는 21년 BPS에 과거 호황기인 14년과 17년의 고점 PBR 평균을 반영해 산출했다. ① 21년의 ROE는 과거 호황기 대비 두 배 이 상 개선된다. PBR의 리레이팅이 필요하다. ② 하반기의 북미 스마트폰 부품 수요 모멘텀을 주목한다. 해당 서플라이 체인 내 핵심 벤더다,

③ 현 주가에는 모바일 및 기판소재의 사업가치만 반영돼 있다. 향후 전장 부문의 사업가치를 SOTP로 반영 시 발생할 큰 폭의 주가 업사이드에 대한 고민이 필요한 시점이다. (ex: ‘전기차/ADAS Peer들의 EV/EBITDA 할인 반영’ 또는 ‘23년 이후의 미래 실적 고려’)

'주식정보' 카테고리의 다른 글

| [주식정보] 카카오 주식분석 (0) | 2021.07.20 |

|---|---|

| [주식정보] 한미약품 주식분석 (0) | 2021.07.19 |

| [주식정보] 삼성바이오로직스 주식분석 (0) | 2021.07.15 |

| 미국 6월 고용;서비스업이 이끄는 고용 회복세 (0) | 2021.07.06 |

| [주식정보] 나스미디어 주식분석 (0) | 2021.06.16 |