오늘은 나스미디어 주식 종목에 대하여 알아보겠습니다.

2 Q21 연결 영업이익은 75억 원(+33.7% YoY) 전망

2Q21 연결 매출액은 282억 원(+10.5% YoY, 이하 YoY), 영업이익은 75억 원(+33.7%)을 전망한다. 시장 기대에 부합하는 호실적이 예상된 다. 디지털 광고 부문이 너무 좋다. 2 Q21 별도 온라인(DA) 매출액은 19.6% 증가한 123억 원이 기대된다. 동영상을 앞세운 국내 디스플레 이 광고 시장 성장에 기저효과가 더해질 전망이다. 모바일 플랫폼도 좋다. 4개 분기 연속 역성장을 기록했지만 이번 분기는 두 자릿수 성 장이 기대된다. 옥외는 지하철 계약 종료를 감안했다.

연결 자회사 플레이디도 실적 반등을 지속하고 있다. 검색과 디스플레 이 모두 기저효과 덕분에 의미 있는 회복이 기대된다. 전사 영업이익 룰은 4.6% p 상승한 26.7%가 예상된다. 코로나19 이전 수준과 유사하 다. 향후 K딜의 매출 확대는 수익성 추가 개선으로 연결될 전망이다.

국내 광고 회복 지속 + 신사업 기대감

국내 광고는 빠른 회복세를 지속하고 있다. 코로나19 피해 업종은 디 지털 위주의 선제적 비용 집행을 압도적으로 선호한다. 팬데믹으로 부 터의 본격적인 회복이 확인되기까지는 퍼포먼스형 광고가 비용 대비 효율이 훨씬 높기 때문이다. 동사의 2021년 별도 온라인 매출액은 보 수적으로도 19.6% 증가한 525억 원이 기대된다.

K딜, 미디어 커머스, 어드레서블 TV 등 향후 성장을 견인할 신사업 기대감도 지속적으로 상승 중이다. K딜은 연간 5~10억 원의 매출액 및 영업이익 창출이 기대된다. 향후 그룹 자원을 활용한 미디어 커머스와 의 연계도 기대된다. 규제 완화만 가정되면 빠르면 하반기부터 어드레 서블 TV 모멘텀도 시작된다. TV에도 타게팅 광고가 허용되면 KT의 상품 구성과 광고주 유치는 동사가 담당할 가능성이 높다.

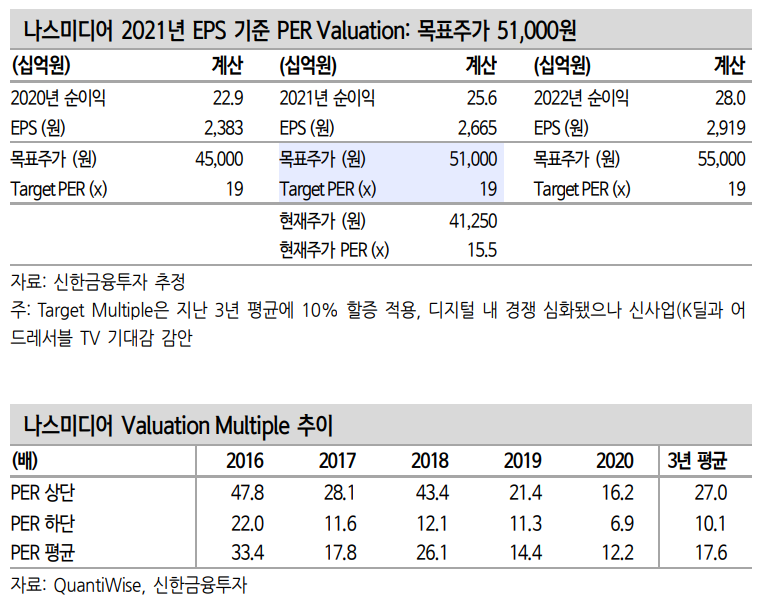

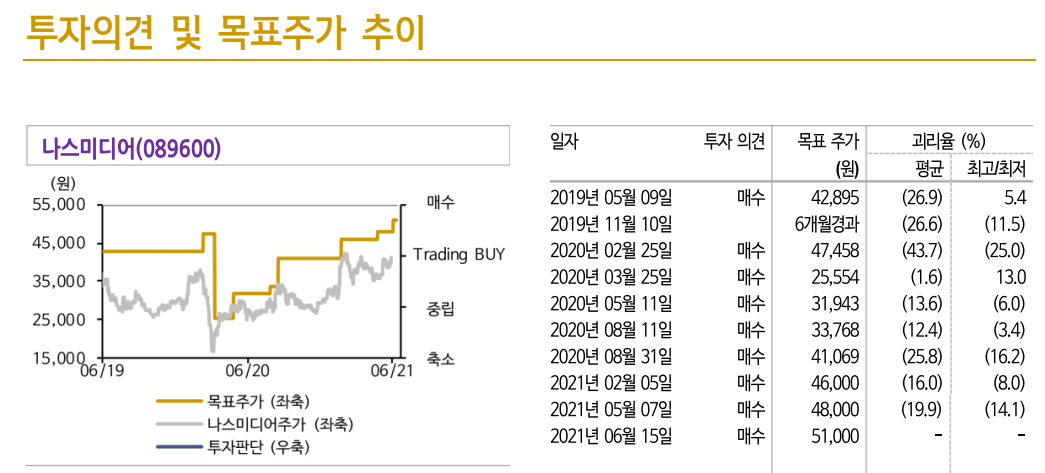

목표주가를 51,000원으로 상향, 투자의견 ‘매수’ 유지

목표주가를 51,000원으로 상향한다. 2021년 EPS(주당순이익)에 19배 의 목표배수를 적용했다. 1) 두 자릿수의 이익 증가, 2) 신사업(K딜과 어드레서블 TV) 기대감, 3) 아직 저평가 구간의 밸류에이션(12개월 선 행 PER 14배 내외)을 근거로 매수 관점을 유지한다.

'주식정보' 카테고리의 다른 글

| [주식정보] 삼성바이오로직스 주식분석 (0) | 2021.07.15 |

|---|---|

| 미국 6월 고용;서비스업이 이끄는 고용 회복세 (0) | 2021.07.06 |

| [주식정보] 한국가스공사 주식분석 (0) | 2021.06.08 |

| [주식정보] 이노션 주식분석 (0) | 2021.06.01 |

| [주식정보] 기가레인 주식분석 (0) | 2021.05.31 |