오늘은 삼성바이오로직스 주식 종목에 대하여 알아보겠습니다.

2Q21 Pre: 공장별 가동률 상승을 바탕으로 한 양호한 실적 전망

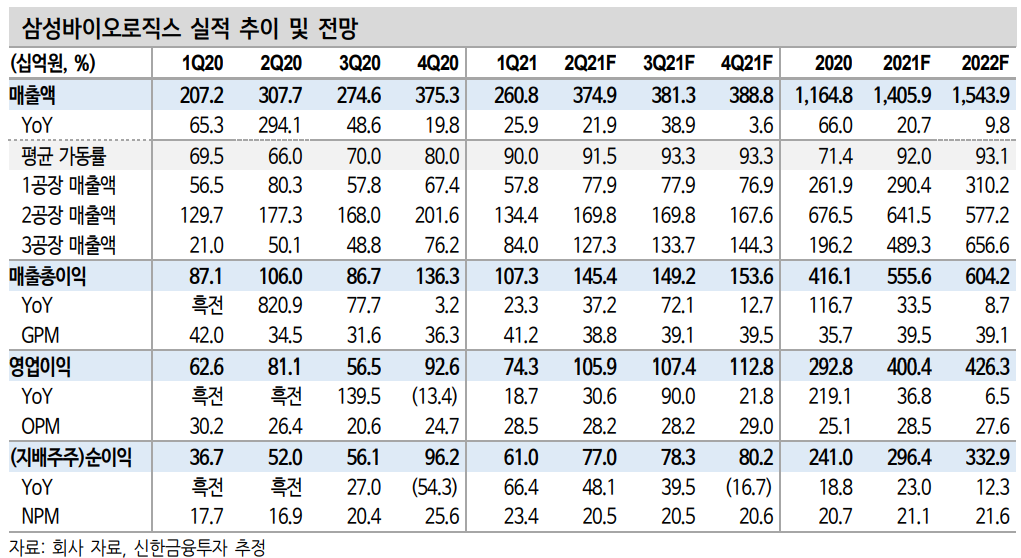

2Q21 연결 기준 매출액 및 영업이익은 각각 3,749억 원(+21.9% YoY, 이하 YoY 생략), 1,059억 원(+30.6%, OPM 28.2%)으로 추정한다. 시장 컨센서스(매출액 3,744억원, 영업이익 1,115억 원)에 부합한 양호한 실적을 시현할 전망이다. 2 Q21 실적에 반영될 1 Q21 공장별 가동률은 1, 2 공장 Full(약 80%), 3 공장 Near Full(약 60%)로 2020년 12월 1 공장 정기보수 이후 공장별 가동률은 하반기 갈수록 최대치에 도달할 전망이다. 2Q21에는 1 Q21 일시적으로 실적이 감소했던 이슈인 일부 품목의 매출 인식 시점 차이도 미미한 것으로 판단된다.

하반기 1~3 공장 가동률 최대치 전망. 코로나19 CMO 효과도 기대

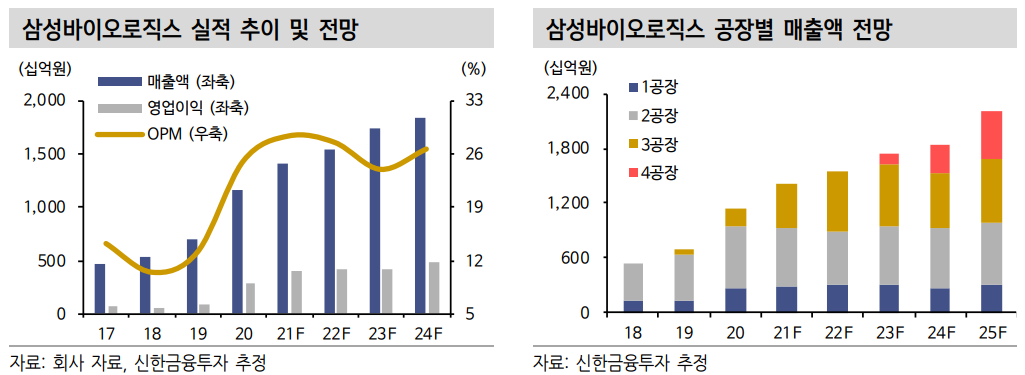

2 H21 연결 기준 매출액 및 영업이익은 각각 7,701억 원(+18.5%),2,202억 원(+47.7%, OPM 28.6%)으로 추정한다. 1 Q21 일시적 이슈 로저 조했던 실적 이후 하반기 갈수록 3 공장 가동률 상승을 바탕으로 실적은 성장세를 이어갈 전망이다. 또한 하반기에는 코로나19 백신 CMO 효과도 가세할 전망이다. 지난 5월 모더나의 코로나19 백신 완제의약품(DP) 공정 위탁생산 계약을 체결했으며, 기술이전 및 시험생산을 거쳐 8월부터 상업화 물량 생산이 이뤄질 전망이다. 한편 삼성 바이오로직스는 DP 생산시설 증설이 진행 중으로 1 H22 증설 완료가 예상되는 만큼 추가 수주 및 계약 규모 확대 가능성도 존재한다.

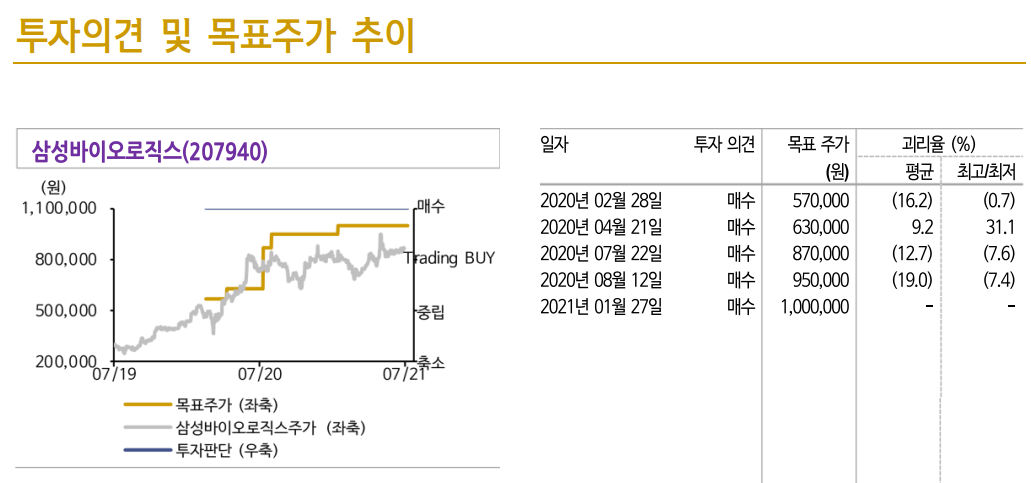

목표주가 100만 원 유지. 향후 주가는 코로나19, 4 공장이 관건

2021년 실적은 1Q21을 저점으로 하반기 갈수록 공장별 가동률 상승을 바탕으로 상승세를 지속할 전망이다. 향후 주가의 관건은 추가 성장 모멘텀으로 작용할 코로나19 CMO, 4공장 수주가 될 전망이다. 8월부터 모더나의 코로나19 백신 DP 생산이 본격화될 전망이며, 향후 DP 생산시설 증설 및 DS(원료의약품)로의 확장 가능성이 존재한다.

목표주가 100만 원에는 1~4 공장 항체의약품 CMO 가치만 반영한 만큼 계약 규모 및 생산 스케줄에 따라 추가적으로 목표주가 상향 여지는 존재한다. 한편 4공장은 2022년 말 부분 가동 및 2023년 말 Fully GMP-ready를 목표로 한 스케줄은 순조롭게 진행 중이다. 이미 다수의 고객사들로부터 RFP를 수령한 만큼 조기 수주 가능성 역시 높다.

'주식정보' 카테고리의 다른 글

| [주식정보] 한미약품 주식분석 (0) | 2021.07.19 |

|---|---|

| [주식정보] LG이노텍 주식분석 (0) | 2021.07.16 |

| 미국 6월 고용;서비스업이 이끄는 고용 회복세 (0) | 2021.07.06 |

| [주식정보] 나스미디어 주식분석 (0) | 2021.06.16 |

| [주식정보] 한국가스공사 주식분석 (0) | 2021.06.08 |