오늘은 이노션 주식 종목에 대하여 알아보겠습니다.

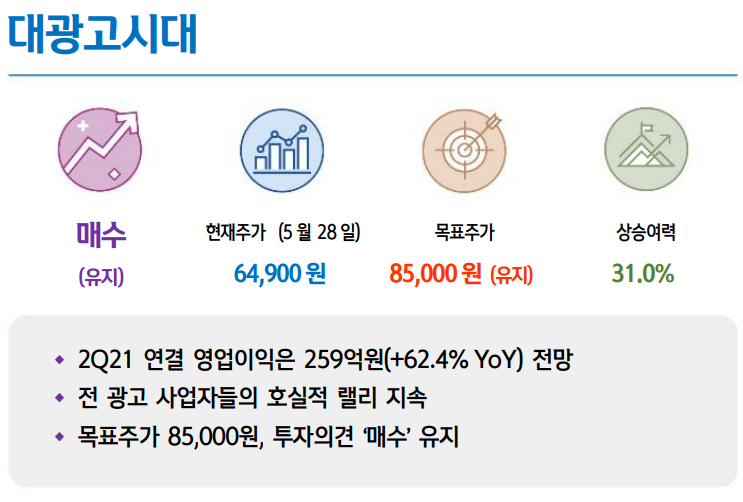

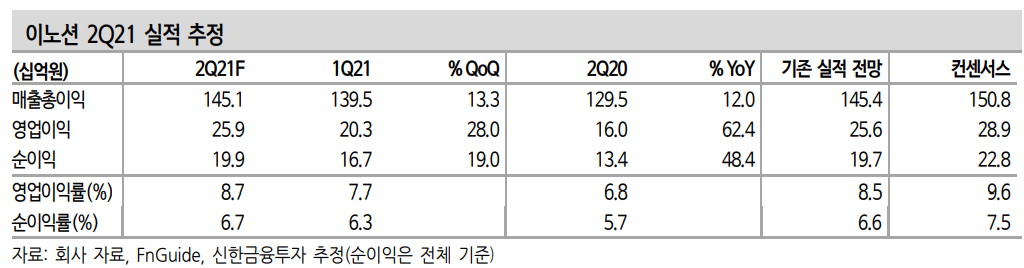

2 Q21 연결 영업이익은 259억 원(+62.4% YoY) 전망

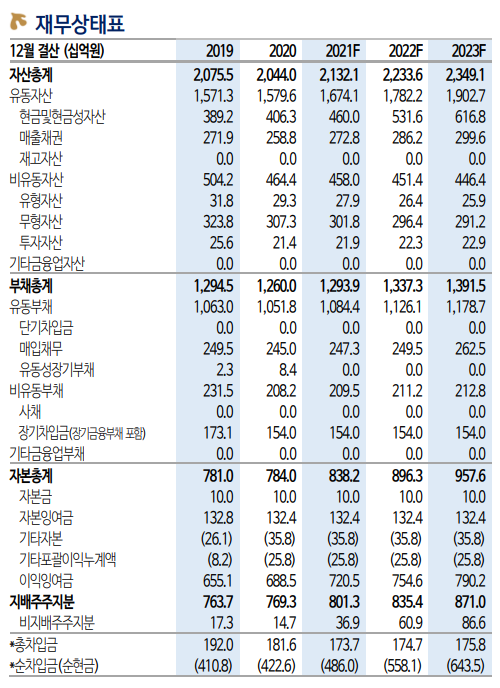

2 Q21 연결 매출총이익은 1,451억 원(+12.0% YoY, 이하 YoY), 영업 이익은 259억 원(+62.4%)을 전망한다. 공격적인 추정이 아니다. 국내와 해외가 모두 좋다. 본사 매출총이익은 13.2% 증가한 280억 원이 기 대된다. 전파매체의 외형이 보수적으로도 21.0% 확대될 전망이다. 뉴 미디어와 광고 제작이 모두 좋다. 기저효과도 극대화되는 분기다.

해외 매출총이익은 11.9% 증가한 1,173억원이 예상된다. 핵심 지역인 미주의 외형은 12.5% 확대될 가능성이 높다. 주 광고주의 본격적인 비용 집행 덕분에 IWA(미국법인)의 성장세 재개가 기대된다. 유럽과 신흥시장 역시 견조한 성장세를 지속할 전망이다. 비용 효율화 노력은 이번 분기에도 지속된다. 기타 경비 규모는 전년과 유사하다. 외형 확 대 덕분에 매출총이익 내 인건비 비중은 3.8% p 개선이 기대된다.

전 광고 사업자들의 호실적 랠리 지속

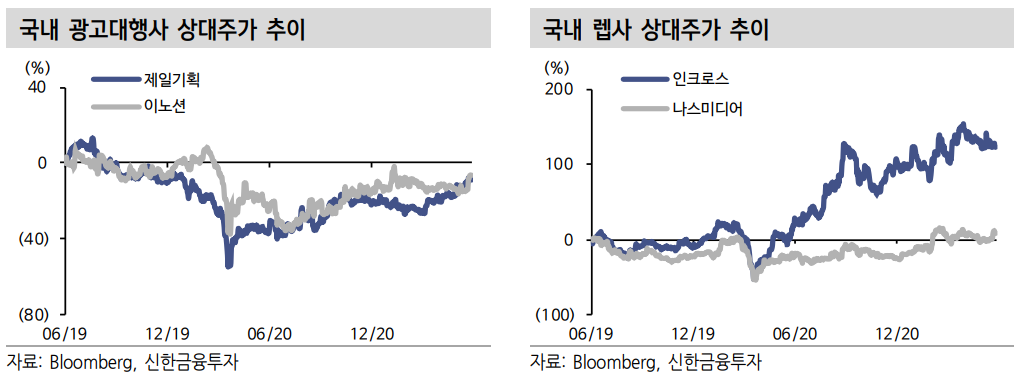

국내와 해와 광고 업황은 매우 좋다. 거대 광고주들의 비용 집행 재개 는 물론 기저효과가 극대화되는 분기다. 공급 차질로 인해 잠시 주춤했던 글로벌 자동차 사업자들의 광고비 집행도 다시 탄력이 붙었다. 1Q21에 전년 동기 대비 10.8% 감소한 현대차의 광고선전비는 2Q에 30% 가까이 증가가 기대된다. 비계열에서는 B2C 큰 손들인 호텔/레 저 사업자들의 부분적 비용 집행이 확인되고 있다.

국내를 대표하는 광고대행사인 이노션과 제일기획, 렙사로 분류되는 인크로스와 나스미디어, DMP/DSP로 포함되는 와이더플래닛 등은 모 두 급격한 외형 성장을 지속하고 있다. 6월에 시작될 수 있는 어드레 서블 TV 등의 모멘텀을 감안하면 쉽게 꺾일 상승세가 아니다. 전 광 고 사업자에 대한 바스켓(Basket) 매수 전략이 유효한 구간이다.

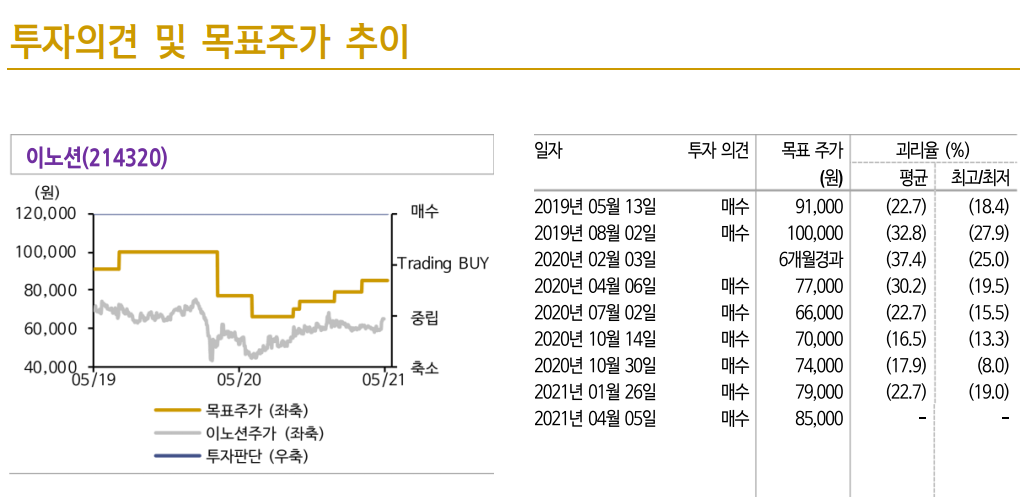

목표주가 85,000원, 투자의견 ‘매수’ 유지

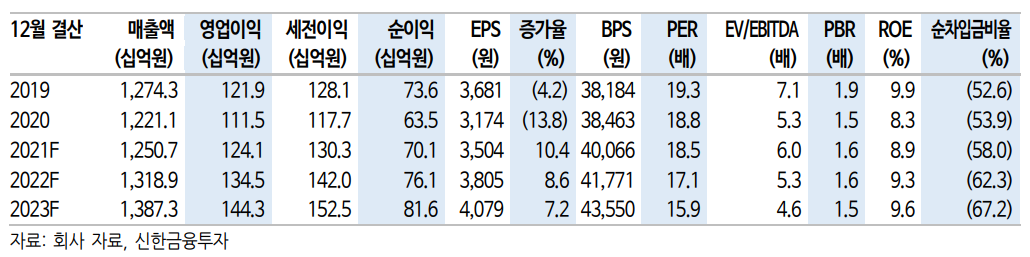

목표주가 85,000원을 유지한다. 2021년 EBITDA에 9배의 배수를 적 용했다. 1) 급격한 개선세를 보이고 있는 광고 업황, 2) 주 광고주의 비용 집행 재개, 3) 여전히 현저한 저평가 구간의 밸류에이션을 근거로 매수 관점을 유지한다. 아직 상승 여력은 충분하다.

'주식정보' 카테고리의 다른 글

| [주식정보] 나스미디어 주식분석 (0) | 2021.06.16 |

|---|---|

| [주식정보] 한국가스공사 주식분석 (0) | 2021.06.08 |

| [주식정보] 기가레인 주식분석 (0) | 2021.05.31 |

| [주식정보] 덕산네오룩스 주식분석 (0) | 2021.05.27 |

| [주식정보] 금강공업 주식분석 (0) | 2021.05.21 |