오늘은 한국가스공사 주식 종목에 대하여 알아보겠습니다.

유가 상승기에도 밋밋했던 주가

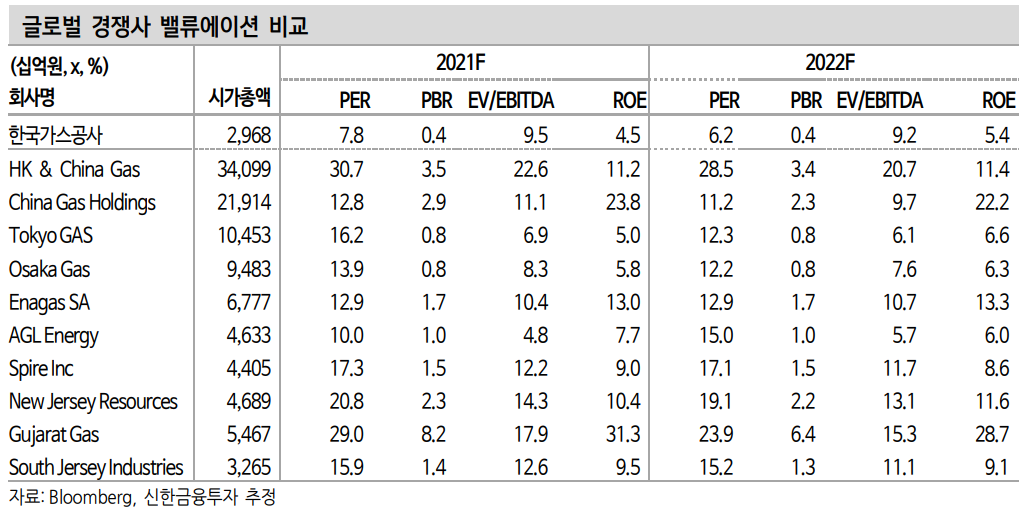

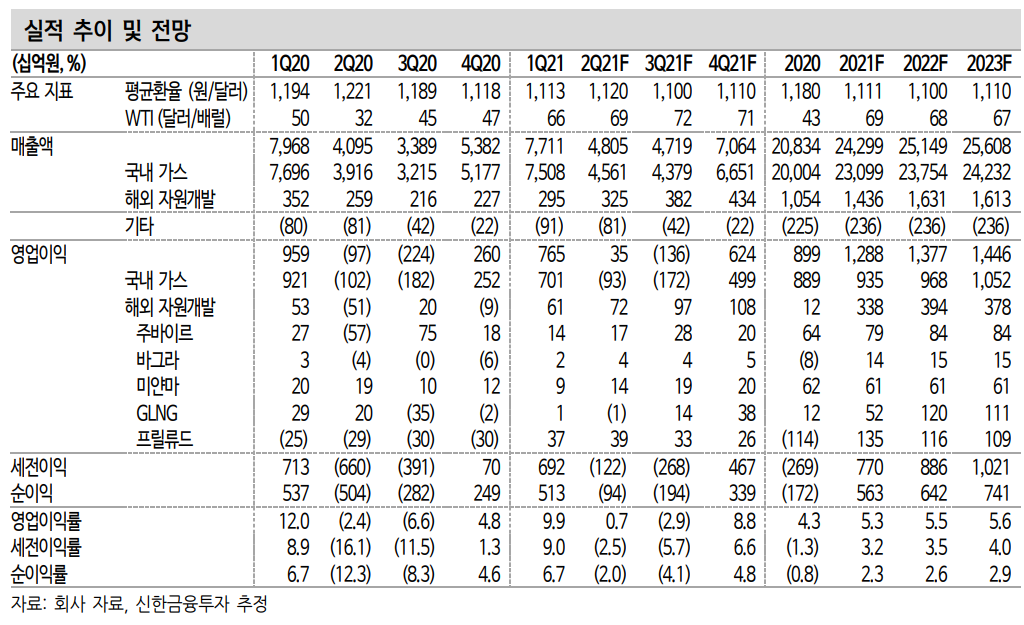

동사의 실적은 정부가 보장하는 국내 가스 사업(규제)과 유가에 연동된 해외 자원 개발 사업(비규제)으로 이뤄져 있다. 규제 사업은 요금기 저의 변화폭이 줄어든 상황에서 금리에 연동된다고 볼 수 있다. 비규 제 사업은 유가에 대한 의존도가 높다. 결과적으로 국제 유가의 눈높 이에 따라 전체 손익이 결정되는 구조다. 5월 평균 WTI 가격은 66.6 달러/배럴을 기록하며 기존 예상치를 상회하고 있고, 동사의 실적 모 멘텀에 긍정적이다.

반면 유가 상승기에도 주가 추이가 소재/산업재뿐만 아니라 KOSPI 대비로도 부진했다(상대수익률 3M -2.3%, 6M +0.5%). 실적의 방향 성은 민감주와 같지만(=유가 추종), 근본적인 주식의 성격이 배당 기 반의 방어주이기 때문이다. 연내 발표될 것으로 기대되는 2차 수소경 제 로드맵을 통해 성장성이 확인될 가능성이 크지만 신사업 발표 전 까지는 방어주 역할에 머무를 수밖에 없다.

방어주 컨셉은 현시점에서 유효한 전략

유가상승은 실적과 배당의 가시성을 확보해줬다. 2021년 DPS 전망치를 1,290원으로 상향한다. 반면 동사와 함께 시장 대표 방어주인 한국 전력의 경우 유가상승의 피해 주임과 동시에 원전 테마로 인해 주가 변동성도 커졌다. 실질적으로 섹터 내에서 낮은 베타와 함께 배당 방어 주 역할을 할 수 있는 건 동사가 유일하다.

목표주가 40,000원으로 상향, 투자의견 매수 유지

목표주가를 40,000원으로 +8% 상향하고, 투자의견 매수를 유지한다.발전용 공급 비용 조정으로 분기 손익의 계절성이 감소했고, 유가 상 승으로 해외 E&P 사업의 턴어라운드가 기대된다.

'주식정보' 카테고리의 다른 글

| 미국 6월 고용;서비스업이 이끄는 고용 회복세 (0) | 2021.07.06 |

|---|---|

| [주식정보] 나스미디어 주식분석 (0) | 2021.06.16 |

| [주식정보] 이노션 주식분석 (0) | 2021.06.01 |

| [주식정보] 기가레인 주식분석 (0) | 2021.05.31 |

| [주식정보] 덕산네오룩스 주식분석 (0) | 2021.05.27 |