오늘은 현대미포조선 주식 종목에 대하여 알아보겠습니다.

4분기 영업손실 864억 원(적자전환, 이하 QoQ), 컨센서스 하회

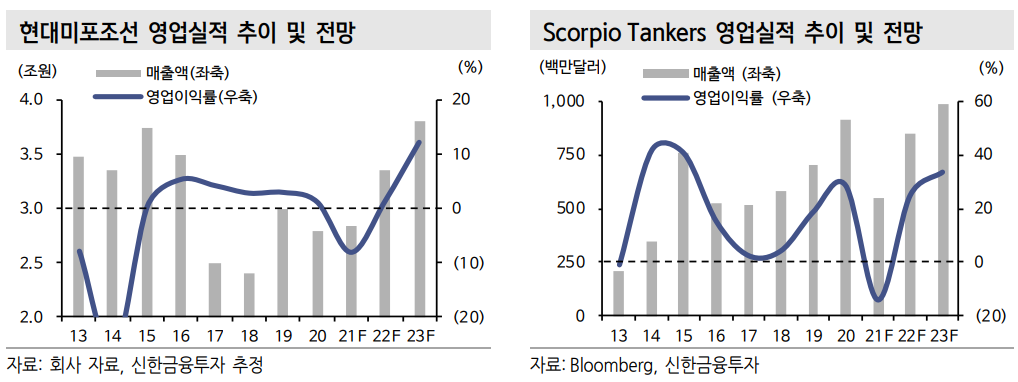

4분기 매출액 8,062억원(+30.2%, 이하 QoQ), 영업손실 864억 원(적자전환)을 전망한다. 컨센서스 영업이익 239억 원을 하회하는 실적이 예상된다. 매출액은 전분기 베트남 조선소 가동 중단에 따른 낮은 기저, 2021년 1분기 호 수주분 일부 반영으로 큰 폭의 증가가 전망된다.

매출액 증가에도 영업이익은 부진할 전망이다. 통상임금 소송 패소로 약 1,000억 원의 비용 반영을 가정했다. 충당금 규모는 1분기에 확정되어 2021년 4분기 실적에 반영될 예정이다. 11월 누계 수주액은 47.7억 달러(+130.1% YoY)로 연간 목표치의 136.2%를 달성했다.

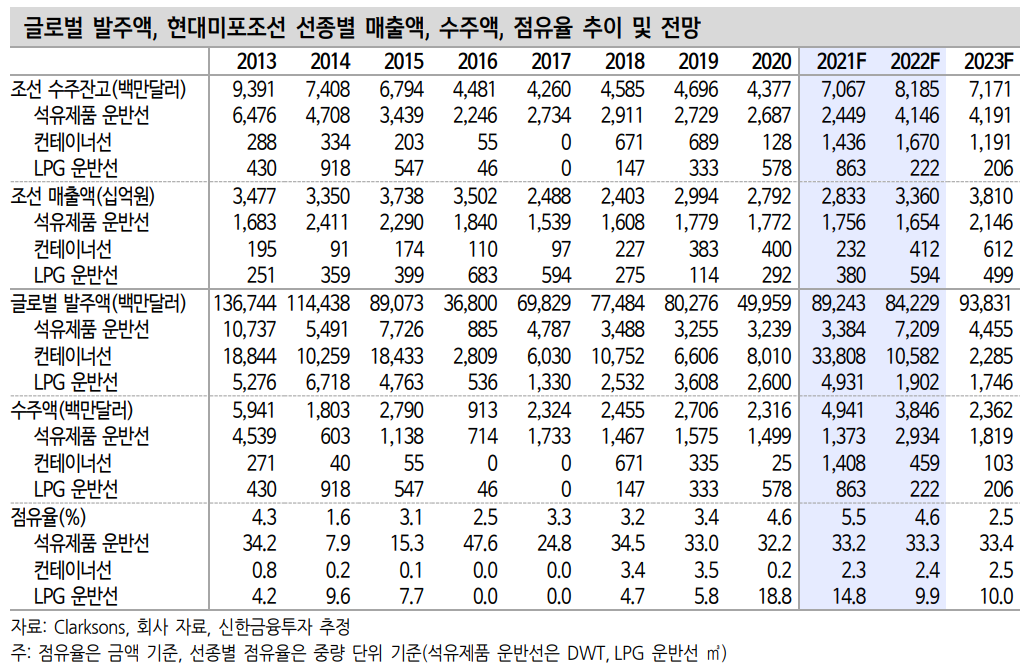

피더+탱커가 견인할 2022년 호수주, 탱커 회복 시점이 관건 2022년 수주는 높은 기저로 38.5억 달러(-22.2%, 이하 YoY)로 감소하겠다. 수주잔고는 81.8억달러(+15.8%)로 증가가 예상된다. 2021년 수주는 LPG 운반선, 피더선이 성장을 견인했다. 2022년 주력 수주 선종은 석유제품 운반선, 피더선이 전망된다.

피더선은 SCFI 고 운임 지속, 아시아 신흥국(중국 제외) 내수 경기 회복으로 대형선에 밀렸던 발주가 재개되고 있다. 석유제품 운반선은 2021년 폐선율 상승, 선진국의 정유공장 폐쇄에 따른 수입 물동량 증가, OPEC 증산, 에너지 수요 증가로 11월부터 운임 회복이 시작됐다. 다만, 탱커 해운사들이 3분기까지 적자가 지속됐고 아직 시황 회복에 대한 확신을 못 갖은 상황이라 발주 재개는 2022년 2분기 이후가 전망된다.

목표주가 90,000원으로 10% 하향, 투자의견 ‘매수’ 유지

목표주가 90,000원으로 10% 하향, 투자의견은 ‘매수’를 유지한다. 목표주가는 2022년 BPS 55,348원에 Target PBR 1.6배(2013년 MR탱커 호황기 PBR 상단 2.0배 20% 할인)를 적용했다. 주가 반등은 탱커 발주 재개가 예상되는 2022년 2분기가 전망된다. 타조선사 대비 건조기간이 6개월 짧아 수주 회복기 매출 턴어라운드, 주가 반등이 가장 빠르다. Valuation도 현대중공업 1.39배, 삼성중공업 1.29배 대비 저평가받고 있다.

'주식정보' 카테고리의 다른 글

| [주식정보] 삼성카드 주식분석 (0) | 2021.12.30 |

|---|---|

| [주식정보] 레고켐바이오 주식분석 (0) | 2021.12.29 |

| [주식정보] 덕산하이메탈 주식분석 (0) | 2021.12.27 |

| [주식정보] 셀트리온헬스케어 주식분석 (0) | 2021.12.26 |

| [주식정보] 엠로 주식분석 (0) | 2021.12.24 |