오늘은 삼성카드 주식 종목에 대하여 알아보겠습니다.

카드 가맹점 수수료율 최대 30bp 인하 – 약 800억 매출 영향

정부는 영세 가맹점의 카드 수수료율 인하를 결정했다. 연매출 3억 원 이하 가맹점의 카드 수수료율은 0.8%에서 0.5%(30bp 인하), 연매출 3~5억 원은 1.3%에서 1.1%(20bp 인하), 연매출 5~10억 원은 15bp 인

하를 결정했다.

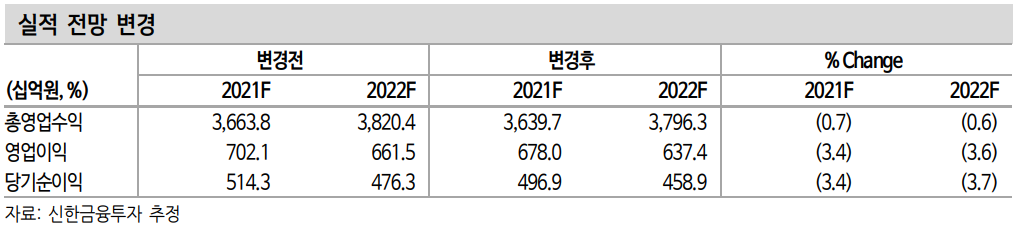

이번 가맹점 수수료율 인하에 따른 카드 업계 전체 매출 영향은 약-4,700억 원으로 추산되며 이 중 동사의 매출 영향은 연간 약 700~800억 원으로 추정된다. 이는 22년 예상 총매출액 대비 2.1% 수준이다.

공정경제 관점에서 빅테크의 높은 수수료율에 대한 점검도 필요

3년마다 카드 수수료 적격 비용 산정을 통해 규제를 받는 카드사(여신전문 금융업 법 제18조의 3)와 달리 상대적으로 높은 수수료율의 빅 테크에 대해서는 수수료 체계를 규제할 법적 근거가 없다. 다만 최근 감독당국이 내세우는 ‘동일 기능 – 동일 규제’ 원칙 관점에서 향후 빅 테크들의 높은 수수료율에 대한 점검도 진행될 것으로 예상된다.

또한 비용절감(판관비, 대손 및 조달 비용) 시 가맹점 수수료율 인하에 노출되는 현재의 산출 방식에 대한 제도적 문제도 중장기적으로 개선될 것으로 기대된다.

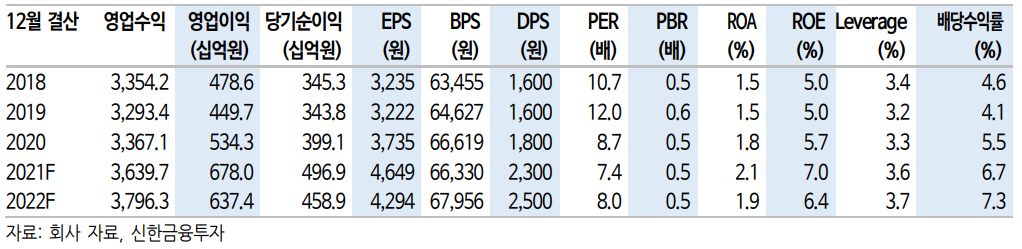

비용 감소를 통한 손익 방어 예상 / 배당 수익률 6.7% 수준

가맹점 수수료율 인하에 따른 실적 영향이 불가피하다. 여기에 DSR 조기 도입에 따른 금융상품 수익의 영향도 예상된다. 다만 서비스 비용 등과 기타 영업비용 절감을 통한 손익 방어에 주력할 것으로 예상된다. 높은 이익 증가와 50%가 넘는 배당성향을 감안할 때 21년 DPS는 사상 처음으로 2,000원을 상회할 전망이다. 배당 수익률은 6.7%로

높은 수준이 예상된다.

'주식정보' 카테고리의 다른 글

| [주식정보] 풍산 주식분석 (0) | 2022.01.04 |

|---|---|

| [주식정보] 서울반도체 주식분석 (0) | 2021.12.31 |

| [주식정보] 레고켐바이오 주식분석 (0) | 2021.12.29 |

| [주식정보] 현대미포조선 주식분석 (0) | 2021.12.28 |

| [주식정보] 덕산하이메탈 주식분석 (0) | 2021.12.27 |