오늘은 엠로 주식 종목에 대하여 알아보겠습니다.

국내 구매 공급망 관리 솔루션 1위

3Q21 별도 실적 누적 매출액 307억 원(+11.0% YoY), 영업이익 40억 원(+42.2% YoY)을 시현했다. 1) 클라우드 누적 고객사(20년 34개 →3 Q21 71개) 증가, 2) 신규 고객사 확보로 라이선스+기술료 부문이 꾸준히 고속 성장을 보인 것이 주요했다.

코로나19로 인한 물류난이 부각되면서 공급망 관리(SCM, SupplyChain Management) 효율화가 중요해지고 있다. 엠로는 기업을 대상으로 SCM을 단계별로 구매 전략 컨설팅부터 최종 시스템 구축까지 B2B 종합 설루션을 제공한다. 산업 특성상 설루션 도입 이후 해지율이 적어 록인(Lock-in) 효과가 뛰어난 비즈니스 모델을 지니고 있으며, 현재 대기업을 중심으로 320여개 고객사를 보유하고 있다.

높은 록인 효과로 구독료 꾸준히 증가

창업 이래 솔루션 계약 해지 건수는 단 1건(폐업에 따른 해지)으로 록인 효과가 매우 높다. 따라서 높은 영업레버리지 효과를 지니고 있는 클라우드 및 기술료 중심의 구독료 매출액 성장에 주목할 필요가 있다. 기술료+클라우드 사용료 매출액은 18년 71억 원 → 19년 77억 원→ 20년 85억 원으로 매년 안정적인 우상향을 보이고 있다. 디지털 전

환 인식 제고로 클라우드 도입 신규 고객 수가 빠르게 증가하고 있어 2021년 기술료+클라우드 사용료 매출액은 약 117억원을 추정한다.

AI설루션으로 업무 자동화를 완성하다

2022년 주요 투자 포인트는 1) 신규사업 AI설루션, 2) 클라우드 고객 수 증가다. SCM 솔루션이 구매 관리와 기존 업무 자동화에 초점을 맞추고 있다면, 신규사업 AI설루션은 수요예측, 가격 시뮬레이션, 리스크 관리까지 기존 데이터를 통한 분류와 예측에 초점을 맞추고 있다. SCM 설루션과는 다른 영역의 설루션으로 기존 고객 중심으로 빠르게

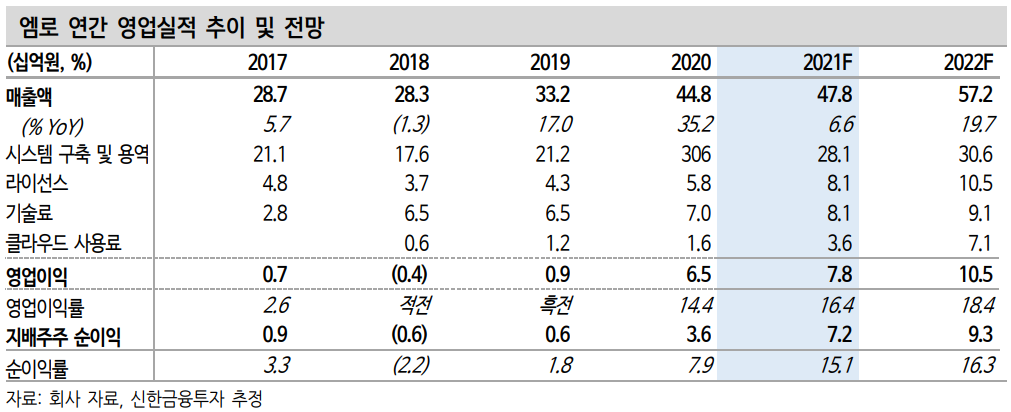

보급될 것으로 기대된다.2021년 매출액 478억 원(+6.6% YoY), 영업이익 78억 원(+21.1% YoY)을 추정한다. 기술료와 클라우드 사용료 성장으로 영업이익률은 20년14.4% → 21년 16.4% → 22년 18.4%로 꾸준한 상승 흐름을 보일

것으로 예상한다.

'주식정보' 카테고리의 다른 글

| [주식정보] 덕산하이메탈 주식분석 (0) | 2021.12.27 |

|---|---|

| [주식정보] 셀트리온헬스케어 주식분석 (0) | 2021.12.26 |

| [주식정보] 리츠 주식분석 (1) | 2021.12.23 |

| [주식정보] 한국항공우주 주식분석 (0) | 2021.12.22 |

| [주식정보] 소마젠 주식분석 (0) | 2021.12.21 |