오늘은 롯데정보통신 주식 종목에 대하여 알아보겠습니다.

3분기 영업이익 142억 원(+33% YoY) 기록

3분기 매출액 2,341억원(+6%, 이하 YoY), 영업이익 142억 원(+33%)을 기록했다. 컨센서스인 영업이익 120억 원을 상회하는 서프라이즈 실적이다. 1) 수익성 높은 프로젝트 확대에 따른 원가 개선, 2) 판관비 감소 때문이다. 사업 부문별 매출액은 SI 1,962억 원(+8%), SM 379억 원(-2%)을 기록했다. 영업이익률은 6.1%(+1.3% p)를 기록했다.

신규 사업 진출 → 포트폴리오 다변화 → 멀티플 상향 가능

그룹사 SI 위주에서 대한민국 대표 디지털 플래폼 업체로 거듭나고 있다. 해외 고객사 데이터 센터 유치에 성공하며 기술 레퍼런스도 입증했다. 빅데이터 시대의 도래에 따른 글로벌 수요는 지속될 전망이다. 추가 데이터 센터 설립도 기대된다. 신규 센터 가동률 증가에 따른 매출 확대는 이익률 개선에도 효과적이다. 데이터 센터 매출액은 2021,22년 각각 1,050억 원(+7%), 1,271억 원(+21%)이 전망된다.

신규 사업 진출도 긍정적이다. 2021년 7월 비전브이알(VR), 10월 중앙제어(전기차 충전) 인수를 발표했다. 칼리버스 및 전기차 인프라 부문 신규 시장 진입으로 중장기 성장 모멘텀을 확보했다. 전기차 인프라 시장의 경우 1) 정책 확대(BIG3 산업별 중점 추진과제), 2) 전기차 판매량 확대에 따른 수혜가 기대되는 사업군이다. 충전 부문 다양한 제품 포트폴리오를 보유하며 시장 진입 확대도 가속화될 전망이다.

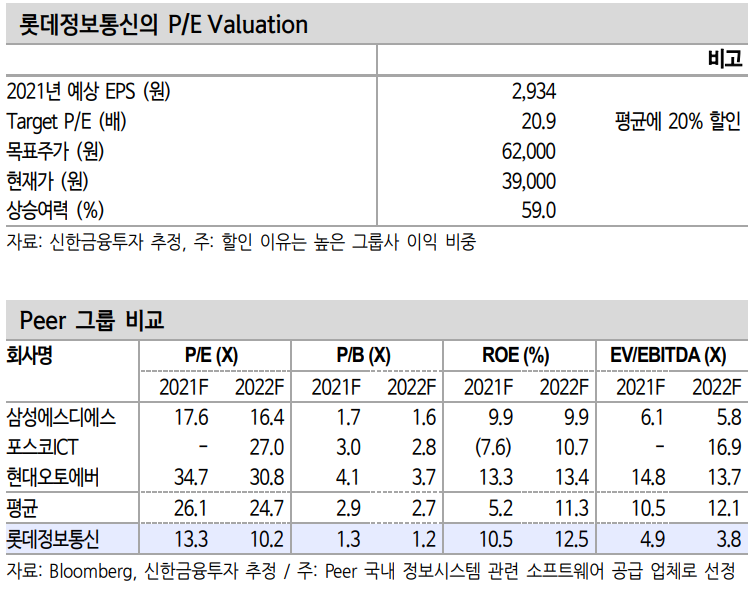

밸류에이션 매력도 높다. 2021년, 2022년 예상 실적 기준 P/E는 각각 13.3배, 10.2배다. 피어 평균 26.1배, 24.7배 대비 저평가 구간이다. 글로벌 데이터센터 유치 및 신규 사업 진입으로 멀티플 상향이 충분히 가능하다. 디지털 전환 패러다임 가속화로 성장 모멘텀에 주목하자.

투자의견 ‘매수’, 목표주가 62,000원으로 유지

목표주가를 62,000원으로 유지한다. 2021년 예상 EPS(주당순이익) 2,934원에 Target P/E(주가 수익비율) 20.9배(국내 Peer 평균 20% 할인)를 적용했다. 1) 신규 시장(메타버스, 충전 인프라) 진출로 사업 포트폴리오 다변화, 2) 데이터 센터 매출 확대에 따른 실적 개선이 긍정적이다. 투자의견 ‘매수’를 유지한다.

'주식정보' 카테고리의 다른 글

| [주식정보] 코오롱인더 주식분석 (0) | 2021.11.05 |

|---|---|

| [주식정보] 카카오뱅크 주식분석 (0) | 2021.11.04 |

| [주식정보] SK이노베이션 주식분석 (0) | 2021.11.02 |

| [주식정보] 기아 주식분석 (0) | 2021.10.29 |

| [주식정보] 조선/해운 주식분석 (0) | 2021.10.28 |