오늘은 조선/해운 주식 종목에 대하여 알아보겠습니다.

코로나19가 야기한 컨테이너선 호황

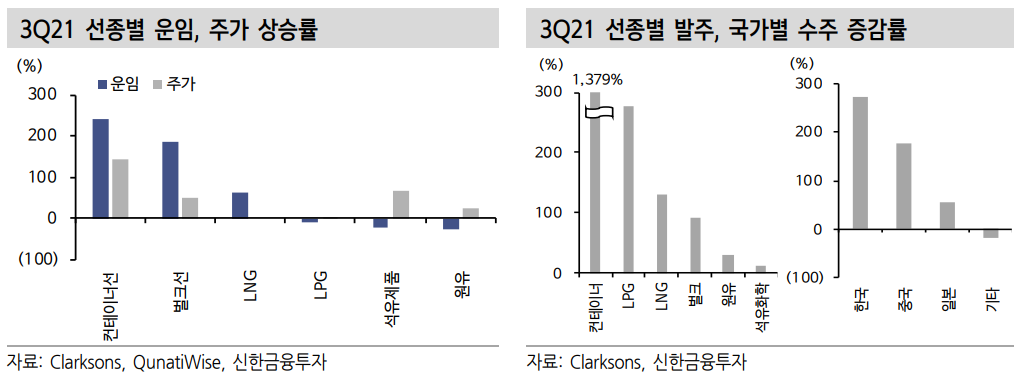

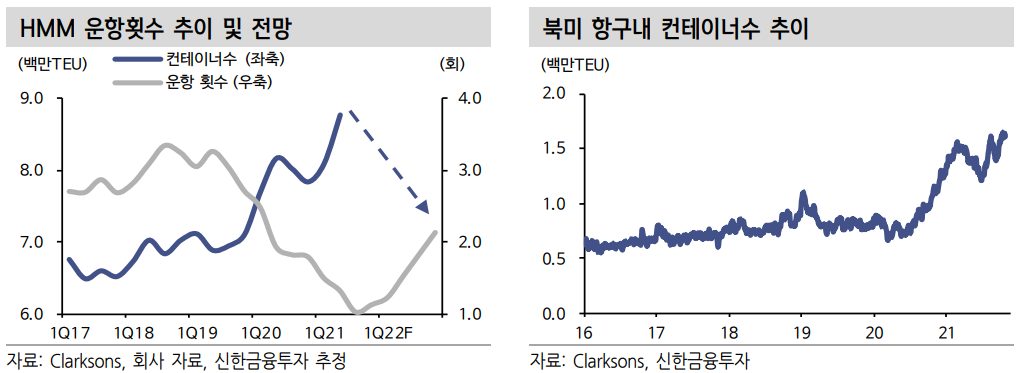

2021년 조선, 해운 업종의 운임 상승과 발주 성장은 컨테이너선이 견인했다. 3 Q21 컨테이너선 운임(평균)은 2020년 대비 240.7% 상승했고 발주(누계)는 1,379.0% 증가했다. 운임 상승의 가장 큰 원인은 미국 항만 적체다. 인력 부족 문제로 미국 항구의 컨테이너 선적/하역 시간이 기존 2~3일에서 10일 이상으로 증가했다. 선박들의 운항 횟수 감소, 실질 선복량 축소를 야기했다. HMM은 평균 운항 횟수가 코로나19 이전 3.1번에서 2 Q21 1.3번으로 감소했다.

하반기부터는 컨테이너선 선주들의 계획 발주 종료로 상반기 대비 발주 감소세가 확인되고 있다. LNG 운반선은 2019년 착공에 들어간 LNG 액화플랜트들에 투입될 LNG 운반선의 발주가 3분기 말부터 재개되고 있다.

2 Q22 중 턴어라운드 예상 – LNG는 이미 회복, 탱커 발주 재개가 핵심

조선사 Valuation은 초기 턴어라운드 구간에는 수주량, 일감 확보 이후에는 신조선가와 밀접하게 움직인다. 2022년 선가 상승은 탱커, LNG 운반선이 견인할 전망이다. LNG 운반선의 회복은 가시적이다. 2024년까지 LNG 액화플랜트 공급 증가율은 연평균 3.6%에 불과하다. 최근 5개년 수요 증가율은 6.1%다. 높은 LNG 가격 유지로 LNG 운반선 발주 호조가 예상된다. 11월에는 20척의 카타르 운반선 발주가 대기 중이다. 2022년 3월에는 모잠비크 LNG 17척, 상반기에는 Baltic LNG 14척의 발주를 전망한다. 투기적 발주 수요도 확인되고 있다.

탱커는 OPEC 증산, 경기 회복, 리오프닝에 따른 석유 수요 회복으로 물동량 증가가 확인되고 있다. 높은 선가 대비 운임 회복 폭이 미미해 발주에는 시간이 필요하다. 2021년 4분기 운임 반등, 2022년 2분기부터 발주 재개를 전망한다.

투자전략 – 해운: 중립, 조선: 2Q22부터 본격적인 신조선가, 주가 상승

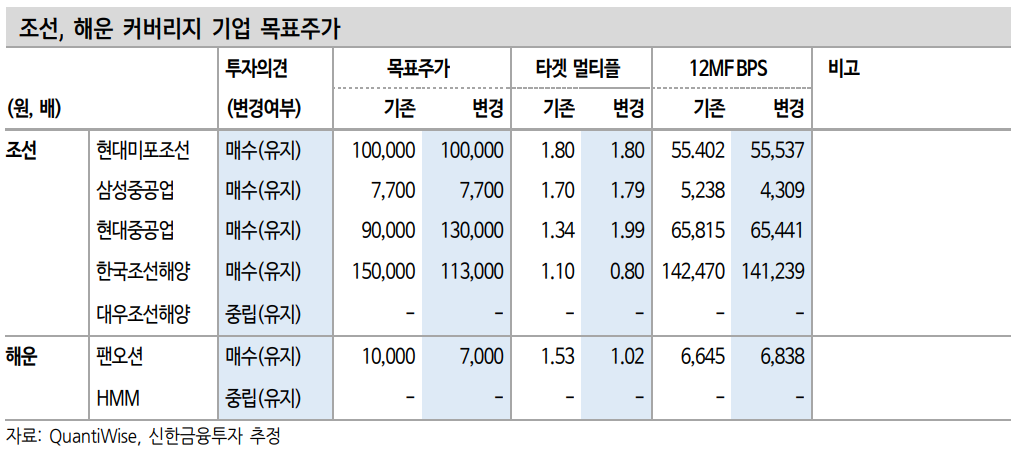

피크 아웃이 예정되어있는 해운업종에 대해서는 투자의견 ‘중립’을 제시한다. 조선에 대한 투자의견은 ‘비중확대’를 유지한다. 조선주는 LNG 운반선 수주를 바탕으로 2021년 4분기부터 2022년 1분기까지 소폭의 주가 상승이 예상된다. 본격적인 주가 상승은 탱커가 나와 신조선가가 인상되는 2022년 2분기가 전망된다.

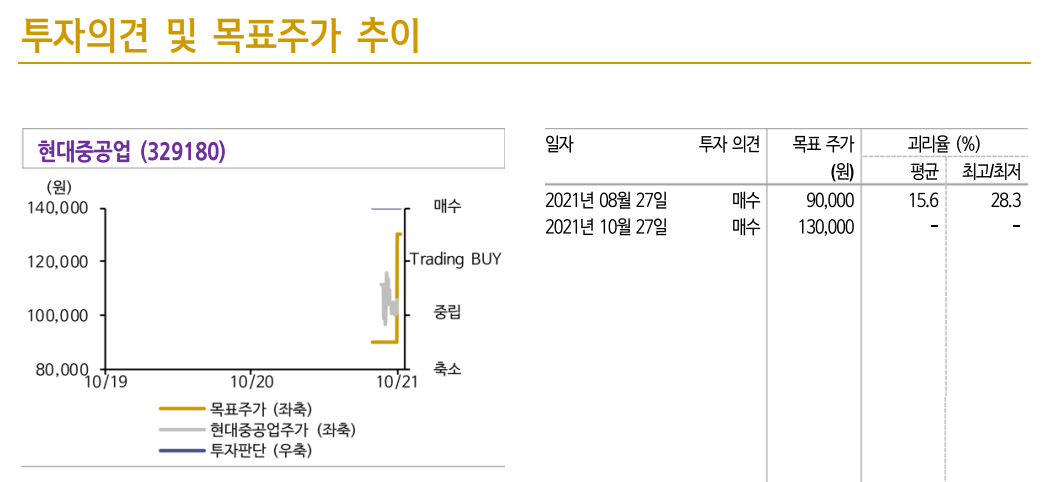

4 Q21 현대미포조선, 11월 19일 이후 삼성중공업, 2022년 2분기 탱커 발주 재개 구간에서는 대우조선해양 투자가 유효하다. 현대미포조선은 2021년 3분기 조선주 조정 구간에서 가장 많이 하락해 PBR 1.3배다. 현대중공업 1.6배, 삼성중공업 1.4배 대비 저평가받고 있다. 단기 Valuation 콜이 충분히 가능하다.

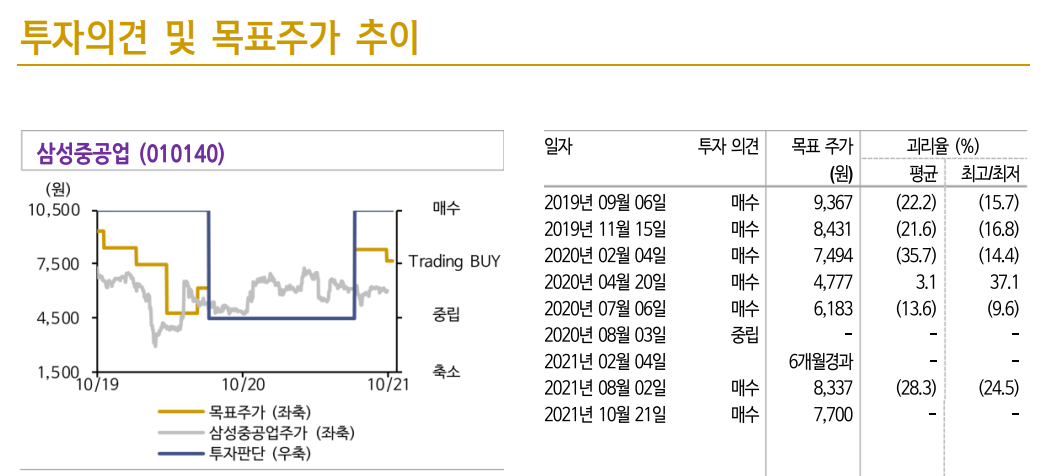

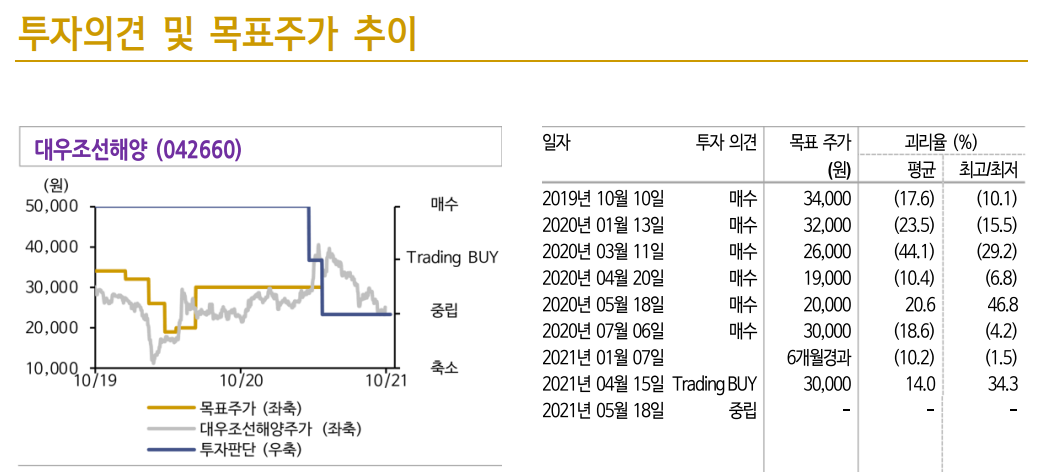

삼성중공업은 9~10월 5조 원의 수주, 가장 높은 LNG 수주 비중에도 유상증자에 따른 오버행 우려로 주가가 횡보 중이다. 11월 19일(유상증자신주 상장일) 본격적인 상승을 전망한다. PBR 0.8배로 가장 저평가받는 대우조선해양은 탱커가 나와 조선업 전체가 부각 받는 2022년 2분기부터 주가 상승을 예상한다.

컨테이너선이 견인한 해운, 조선 업종 반등

2021년 조선, 해운 업황은 운임, 발주 모두 컨테이너선이 견인을 했다. 3 Q21 누계 컨테이너선 운임은 2019년 대비 327.0%, 2020년 대비 240.7% 상승했다. 동기간 발주는 각각 943.8%, 1,379.0% 증가했다. 운임 상승의 가장 큰 원인은 미국 항만 적체다. 2021년 물동량은 +6.1%로 나쁘지 않았다. 인력 부족 문제로 미국 항구의 선적/하역 대기 시간이 기존 2~3일에서 10일 이상으로 증가한 게 가장 큰 운임 상승의 원인이다. HMM은 평균 운항 횟수가 코로나19 이전 3.1번에서 2Q21 1.3번으로 감소했다.

컨테이너선은 운임이 2010년 이후 최고치를 기록하며 발주가 이어졌다. 2021년 예상 발주량은 418만 TEU로 역사상 최고치가 전망된다. 하반기부터는 선주들의 계획 발주 종료로 발주량이 상반기 대비 감소하는 모습이 확인되고 있다. LNG운반선은 2019년 착공에 들어간 LNG 액화플랜트들에 들어갈 운반선이 1년 지연되어 3분기 말부터 발주가 재개되는 모습이 확인되고 있다.

'주식정보' 카테고리의 다른 글

| [주식정보] SK이노베이션 주식분석 (0) | 2021.11.02 |

|---|---|

| [주식정보] 기아 주식분석 (0) | 2021.10.29 |

| [주식정보] DB 하이텍 주식분석 (0) | 2021.10.27 |

| [주식정보] 한국금융지주 주식분석 (0) | 2021.10.26 |

| [주식정보] NAVER 주식분석 (0) | 2021.10.25 |