오늘은 컴투스 주식 종목에 대하여 알아보겠습니다.

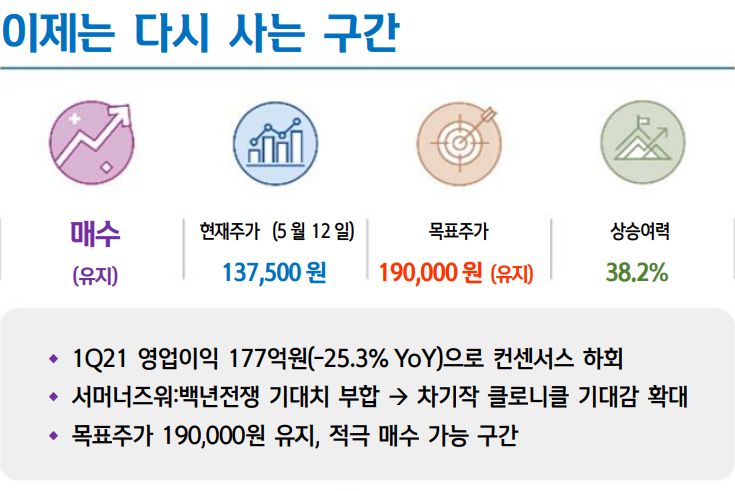

1 Q21 영업이익 177억 원(-25.3% YoY)으로 컨센서스 하회

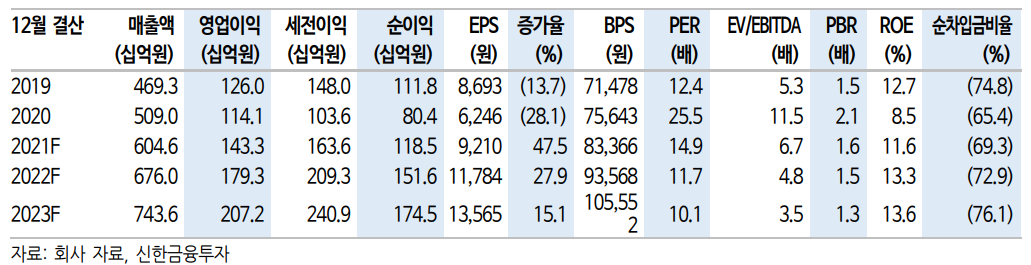

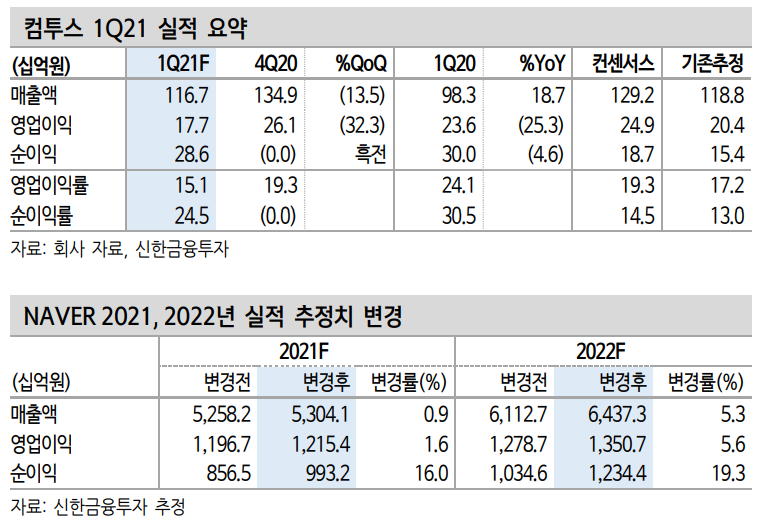

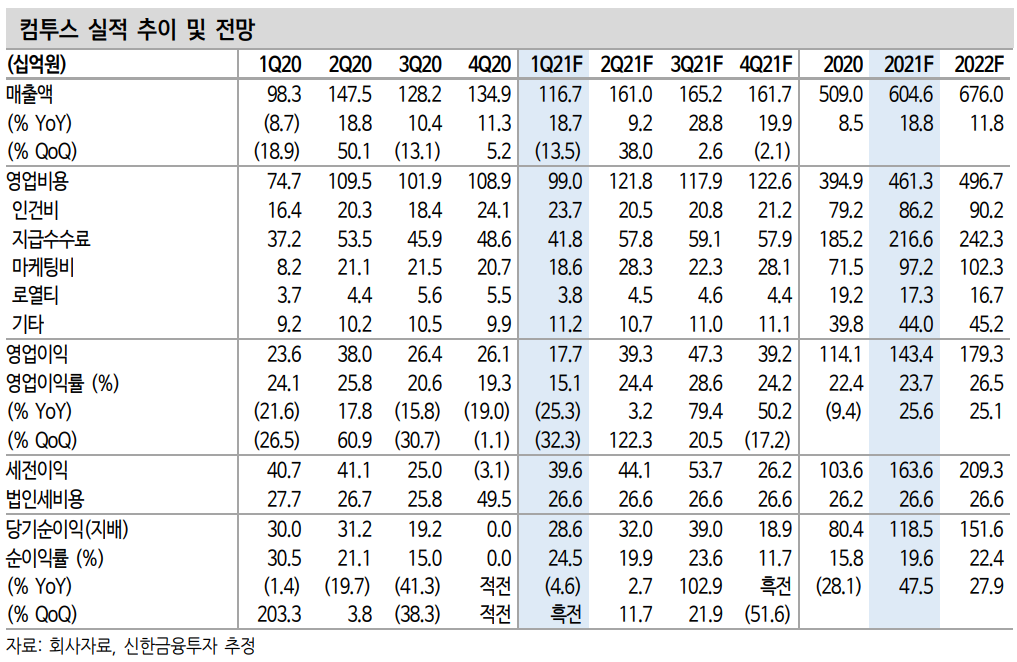

1 Q21 매출액과 영업이익은 각각(이하 YoY) 1,167억 원(+18.7%), 177 억 원(-25.3%)을 기록했다. 영업이익 컨센서스(249억 원)를 크게 하회하는 부진한 실적이다. 연말 프로모션 종료에 따른 비수기 영향으로 전분기 대비 매출은 감소했으나 지속적인 콘텐츠 업데이트로 서머너 즈워 매출은 전년 동기 대비 21% 성장하는 등 견조했다. 영업비용은 990억 원(+32.6%) 증가했다. 백년전쟁 관련 사전 마케팅과 인건비 선 지급, 개발자 채용 등 영향이다.

서머너즈 워:백년전쟁 기대치 부합 차기작 크로니클 기대감 확대

4/29 서머너즈워:백년전쟁(대표게임 서머너즈 워 IP로 개발) 출시 후 주가 하락세가 가팔랐다. 기대 게임 출시 후 모멘텀 소멸을 크게 반영했다. 차익 실현과 리스크 회피 심리가 동시에 작용했다. 회사 측에서 밝힌 성과는 출시 후 3일간 매출 규모는 50억 원, 10일간 일평균 매출 액 10억 원으로 매출 순위 대비 준수한 일 매출이다.

인기 순위 하락과 iOS 매출 순위 하락을 고려하면 일매출 10억 원 이 상의 초기 흥행 성과가 유지되긴 어렵다. 향후 안정화된 매출 레벨은 며칠 더 지켜볼 필요가 있으나 현재까지의 하향 페이스로는 당사 기 대치(2Q, 3Q 각각 6억 원, 4억 원) 이상의 실적은 가능해 보인다.

백년전쟁이 어느 정도의 성과만 유지한다면 차기작에 대한 기대감은 더욱 올라올 수 있다. 서머너즈워 IP 신작인 서머너즈 워:클로니클은 7 월 CBT 예정(4 Q21~1 H22 출시)이며 글로벌 게임쇼 참여를 통해 유 저들의 기대를 끌어올릴 전망이다. 이외에도 워킹데드, 드래건 스카이, NBA, 월드오브제노니아 등 다양한 IP 기반 게임을 개발하고 있는 점 도 긍정적이다.

목표주가 190,000원 유지, 적극 매수 가능 구간

목표주가는 190,000원과 투자의견 ‘매수’를 유지한다. 신작 성과가 기 대치를 충족시키고 있어 최근 주가 급락은 과도하다. 스카이 랜더스 흥행 실패 이후 신작 흥행 기대감이 낮아지며 밸류에이션 할인을 받았 던 부분이 해소되는 구간이다.

'주식정보' 카테고리의 다른 글

| [주식정보] 스카이라이프 주식분석 (0) | 2021.05.19 |

|---|---|

| [주식정보] 한국전력 주식분석 (0) | 2021.05.18 |

| [주식정보] 네오위즈 주식분석 (0) | 2021.05.15 |

| [주식정보] 한섬 주식분석 (0) | 2021.05.14 |

| [주식정보] 한화솔루션 주식분석 (0) | 2021.05.13 |