오늘은 한국금융지주 주식 종목에 대하여 알아보겠습니다.

3Q21F 지배주주 순이익 7,128억 원(+135.6% QoQ) 추정

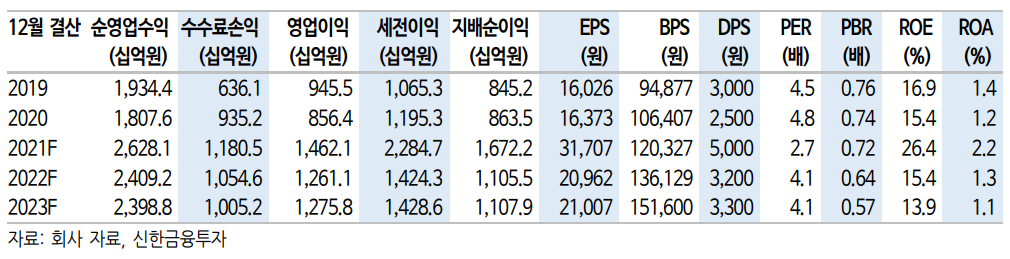

3Q21F 영업이익 3,500억 원(+2.0%, 이하 QoQ) 지배주주 순이익 7,128억 원(+135.6%)으로 컨센서스(6,559억 원)를 8.7% 상회할 것으로 추정된다. 일회성 요인으로 카카오 뱅크 지분법 처분이익 약 5,700억 원이 반영될 전망이며, 지난 2분기에 적립한 사모펀드 관련 적립금 약 800억 원(세전)이 소멸된다.

영업환경은 시장 우려 대비 상당히 양호했다. 일평균 거래대금은 전분기 대비 2.8% 감소한 26.3조 원을 기록했다. 3분기 말 KOSPI 지수는 3068.8pt로 6.9% 하락에 그쳤다. 회전율도 245.3%(-3.6% p)로 안정적으로 유지됐다. 글로벌 지수 변동성 확대로 ELS 조기상환은 다소줄어드는 모습을 보였으나, 양호한 IB 실적으로 모두 상쇄한다.

4Q21F 지배주주 순이익 2,550억 원(-64.2% QoQ) 전망

4Q21F 영업이익 2,837억원(-19.0%), 지배주주 순이익 2,550억 원(-64.2%)이 예상된다. 4분기 계절적 요인으로 IB 관련 손익이 줄어들 개연성과 거래대금 감소(4Q 전일 누적 기준 23.8조 원, -9.5%), 그리고 ELS 조기상환 축소 등을 감안하면 전분기 대비 경상 이익 축소는 불가피하다. 연말 글로벌 주식시장이 3Q말 대비 하락하지 않는다면 감익 폭은 제한적일 것으로 예상된다.

관건은 연말 배당이다. 카카오 뱅크 지분법 처분이익이 배당재원으로 활용될 경우 올해 DPS 5,000원이 예상되며 배당수익률 5.8%에 해당된다. 배당 미포함 시 DPS 3,500원, 배당수익률 4.0%가 기대된다.

목표주가 130,000원, 투자의견 ‘매수’ – 관심주 유지

목표주가 130,000원을 유지한다. Sustainable ROE 11.2%, 21F PBR0.72배는 납득할 수 없는 수준의 저평가다. 향후 주식시장 변동성 확대 우려 등을 감안해도 안정적인 이익체력을 전혀 주가에 반영하지 못하고 있다. IB 부문의 경쟁력과 견고한 이익 체력을 감안해 업종 관심 주로 유지한다. 매년 자기 자본 증가에도 불구하고 ROE가 꾸준히 상승하는 등 차별화된 자본 효율성에 관심 가질 필요가 있다. 주식시장 반등 시 견고한 이익 체력을 기반으로 주가 동반 상승을 기대한다.

'주식정보' 카테고리의 다른 글

| [주식정보] 조선/해운 주식분석 (0) | 2021.10.28 |

|---|---|

| [주식정보] DB 하이텍 주식분석 (0) | 2021.10.27 |

| [주식정보] NAVER 주식분석 (0) | 2021.10.25 |

| [주식정보] 현대두산인프라코어 주식분석 (0) | 2021.10.20 |

| [주식정보] 메리츠화재 주식분석 (0) | 2021.10.19 |