오늘은 삼성중공업 주식 종목에 대하여 알아보겠습니다.

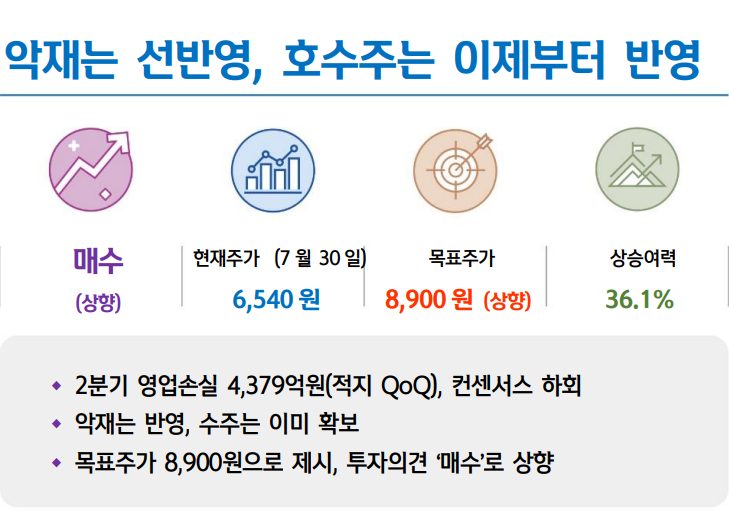

2분기 영업손실 4,379억 원(적지 QoQ), 컨센서스 하회

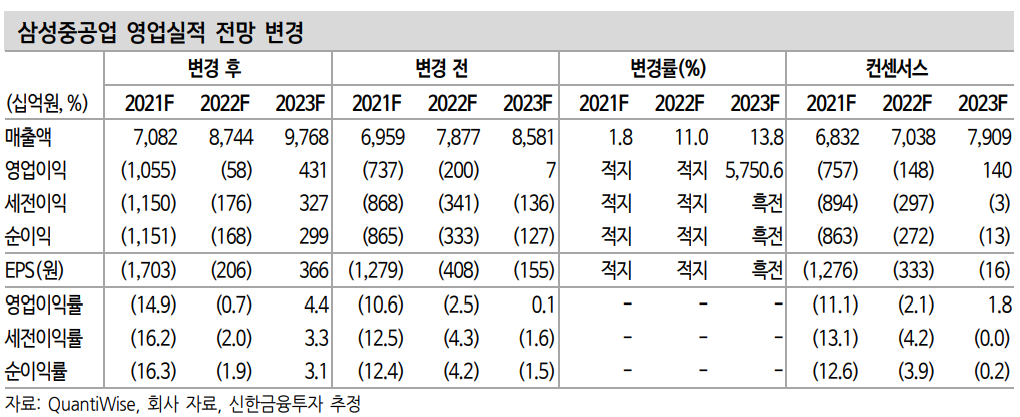

2분기 매출액 1.7조원(+8.9%, 이하 QoQ), 영업손실 4,379억 원(적자지속)을 기록했다. 컨센서스 영업손실 1,377억 원을 큰 폭으로 하회했다. 부진한 실적의 원인은 후판 가격 상승에 대비한 공사손실 충당금 3,720억 원 적립이다. 예정원가의 후판 가격 가정 치를 기존 약 70만 원/톤에서 115만 원/톤으로 상향해 충당금이 발생했다.

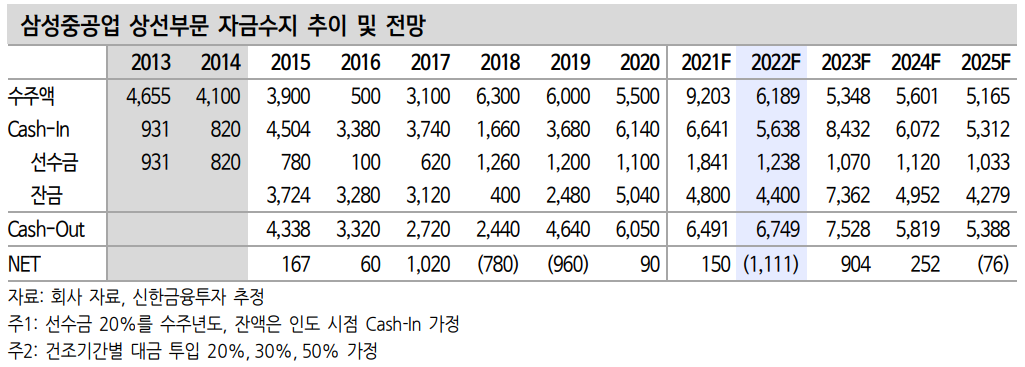

상선 매출액은 11.5억달러(+16.9%)로 증가했다. 수주잔고 기준 2022년 인도 예정 물량은 60억달러, 2023년은 65억 달러다. 2020년 상선 매출액은 42억달러였다. 2020년 4분기부터 이어진 호수 주는 점진적 인상선 부문 매출 회복을 담보한다. 7월 누계 수주액은 67억 달러로 상향된 목표치 91억달러(기존 78억 달러)의 73.6%를 달성했다.

악재는 반영, 수주는 이미 확보

추가적인 후판 가격 상승이 없다면 상반기와 같은 대규모 공사손실 충당금 인식 가능성은 낮다. 재고로 보유하고 있는 드릴쉽 5척 중 1척은 Saipem에 용선됐다. 용선기간은 2021년 11월부터 2023년 8월이며 매각 옵션도 포함되어 있다. 글로벌 드릴쉽 용선료는 약 20만 달러/일로 연간 감가상각비 400억 원을 상회한다. 잔여 4척은 매각, 용선 협상을 진행 중이다. 드릴쉽 가동률은 연초 60.9%에서 64.0%로 상승했다. 매각 가능성이 상승하고 있다.

후판 가격 하락, 고선가 수주 선박이 매출액으로 반영되는 2023년 전까지는 약 500~600억 원 정도의 제한적인 영업손실을 전망한다. 독 슬랏 확정률은 2023년 92.5%, 2024년 60.0%로 추정된다.

목표주가 8,900원으로 제시, 투자의견 ‘매수’로 상향

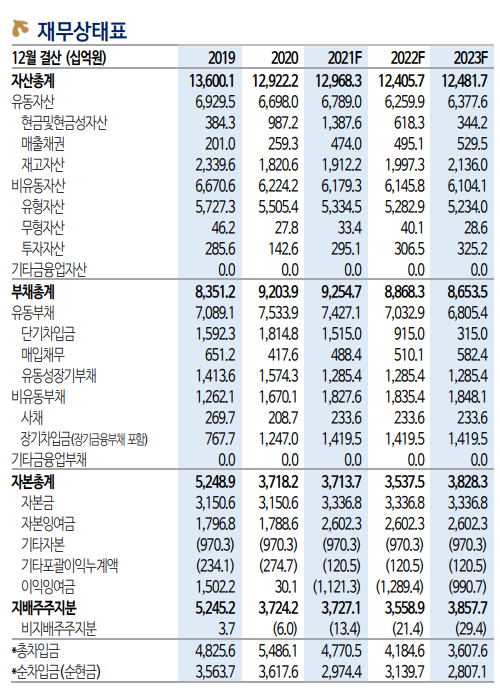

투자의견을 ‘매수’로 상향하고 목표주가를 8,900원으로 제시한다. 유상증자, 드릴쉽 매각/용선 계약을 통해 재무 안정성이 상승하고 있다. 2023년까지 수주를 선 확보해 향후 점진적인 매출 증가에 따른 실적 정상화가 예상된다. 목표주가는 12개월 선행 수정 BPS(4 Q21 1조 원 규모의 유상증자 가정) 5,238원에 Target PBR 1.70배(2010~11년 금융위기 이후 수주 회복기 평균 PBR)를 적용했다.

'주식정보' 카테고리의 다른 글

| [주식정보] 주성엔지니어링 주식분석 (0) | 2021.08.05 |

|---|---|

| [주식정보] 에스티아이 주식분석 (0) | 2021.08.04 |

| [주식정보] 삼성엔지니어링 주식분석 (0) | 2021.08.02 |

| [주식정보] 아모레퍼시픽 주식분석 (0) | 2021.07.30 |

| [주식정보] 이녹스첨단소재 주식분석 (0) | 2021.07.29 |