오늘은 덕산네오룩스 주식 종목에 대하여 알아보겠습니다.

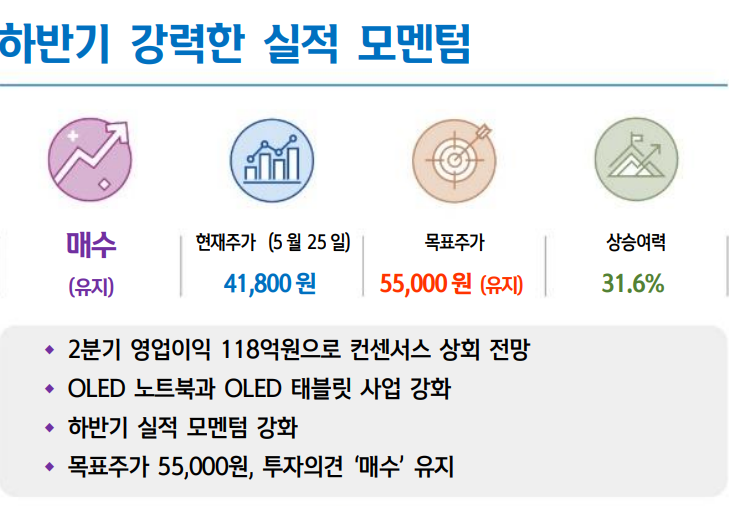

2분기 영업이익 118억 원으로 컨센서스 상회 전망

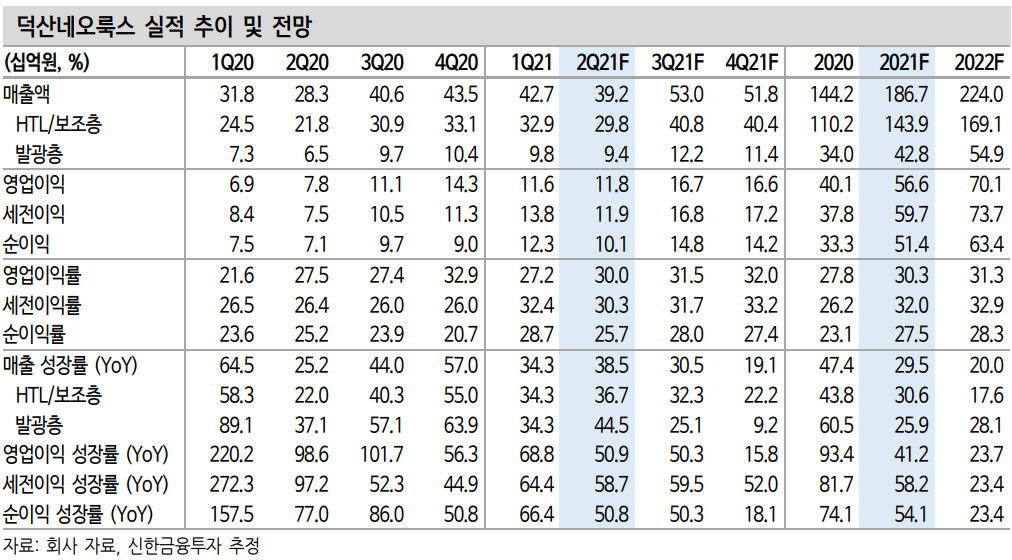

2분기 비수기로 삼성디스플레이의 스마트폰용 OLED 패널 라인 가동률 하락으로 매출액은 392억 원으로 8.2% QoQ 하락할 전망이다. 다 만, 일회성 비용(재고평가손, 주식 보상 비용) 제거로 영업이익은 118 억 원으로 전기대비 소폭 증가할 전망이다.

OLED 노트북과 OLED 태블릿 사업 강화

2021년 삼성디스플레이는 13.3인치형부터 16인치형까지 OLED 노트 북 패널 생산을 확대할 예정이다. 2022년 삼성디스플레이는 OLED 태 블릿 PC 생산을 본격적으로 생산할 예정이다.

하반기 실적 모멘텀 강화

3분기 삼성디스플레이는 QD OLED TV 패널 라인을 양산할 예정이다 다. QD OLED TV는 패널 단위당 OLED 소재 사용량이 스마트폰용 패널보다 크기 때문에 동사의 HTL 주문량이 큰 폭으로 증가할 전망이다. 또한, 애플과 삼성전자 플래그쉽 모델 출시에 따른 HTL, 발광 층 소재 판매량이 큰 폭으로 증가할 전망이다.

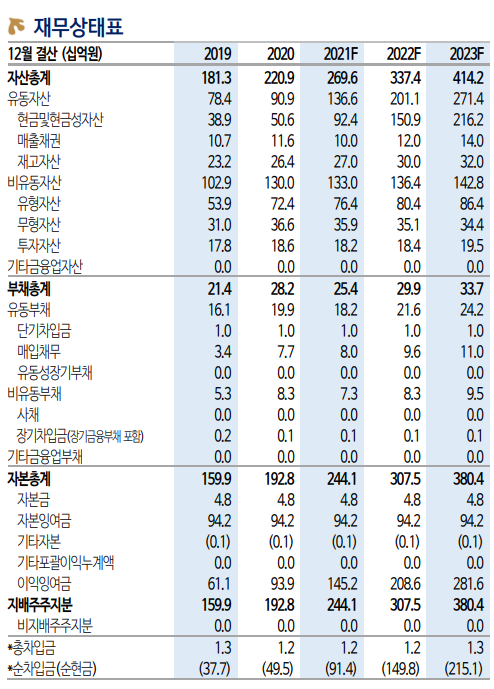

3분기 매출액 530억원(+35.2% QoQ, +30.5% YoY), 영업이익 167억 원(+42.0% QoQ, +50.3% YoY)으로 컨센서스(150억 원)를 상회할 전 망이다. 2021년 매출액 1,867억 원(+29.5% YoY), 영업이익 566억 원 (+41.2% YoY)으로 사상 최대 실적을 시현할 망이다.

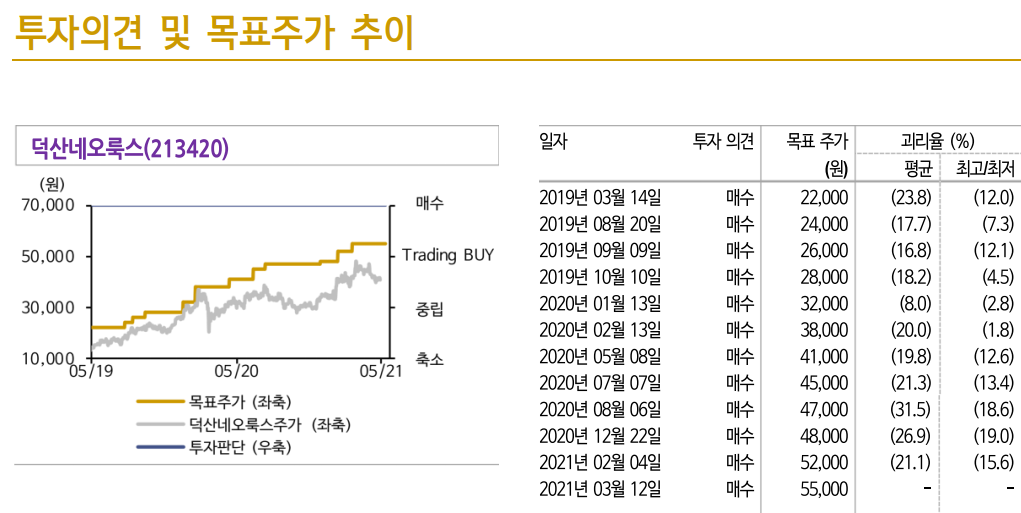

목표주가 55,000원, 투자의견 ‘매수’ 유지

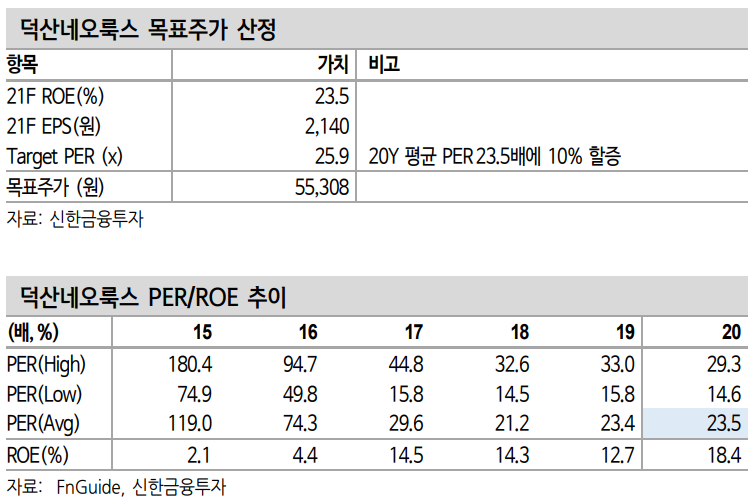

1) 2021년 영업이익 566억원(+41.2% YoY), 2) 노트북, 태블릿 PC, TV 등 OLED 응용처 다변화에 따른 실적 레벨업을 고려해 목표주가 55,000원, 투자의견 ‘매수’를 유지한다. 목표주가는 21F EPS 2,140원에 Target PER 25.9배를 적용하여 산정하였다.

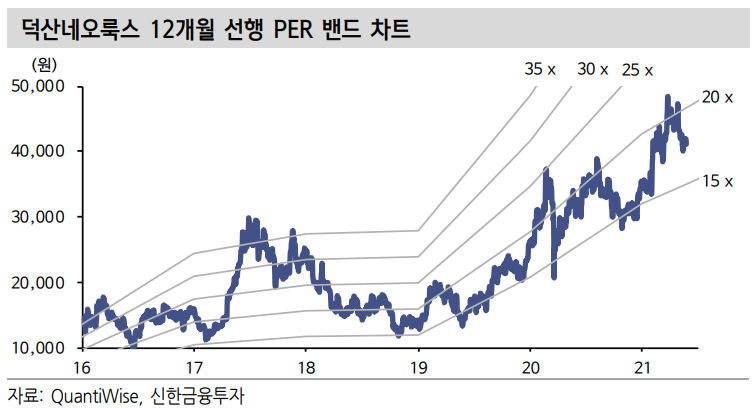

최근 2분기 비수기 영향으로 주가가 박스권에서 횡보하고 있다. 3분기부터 실적 모멘텀이 뚜렷한 바, 현 주가에서 비중확대를 권고한다.

'주식정보' 카테고리의 다른 글

| [주식정보] 이노션 주식분석 (0) | 2021.06.01 |

|---|---|

| [주식정보] 기가레인 주식분석 (0) | 2021.05.31 |

| [주식정보] 금강공업 주식분석 (0) | 2021.05.21 |

| [주식정보] 넷마블 주식분석 (0) | 2021.05.20 |

| [주식정보] 스카이라이프 주식분석 (0) | 2021.05.19 |