오늘은 한국항공우주 주식 종목에 대하여 알아보겠습니다.

4분기 영업이익 563억 원(흑전, 이하 YoY), 컨센서스 46.2% 상회

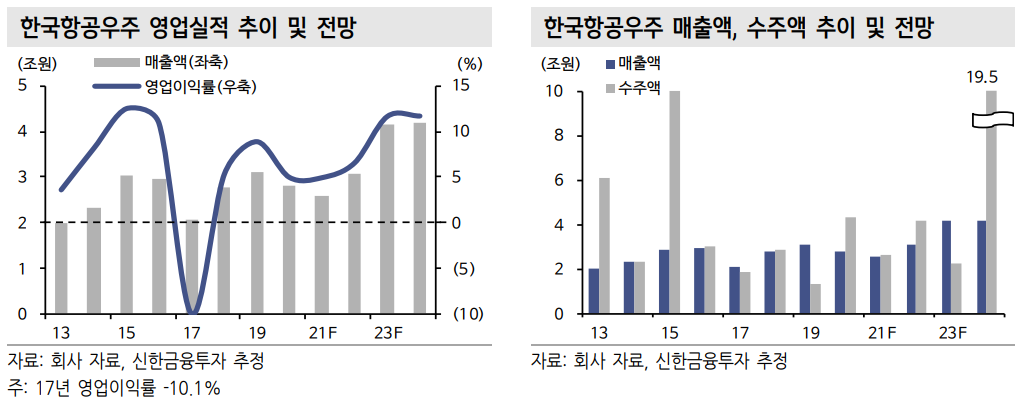

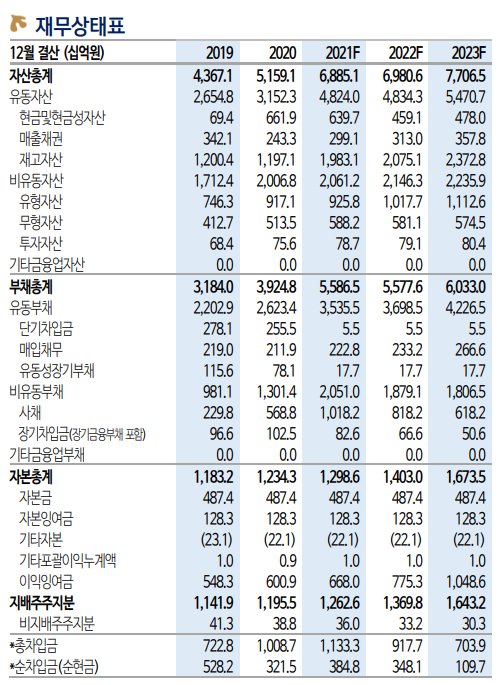

4분기 매출액 8,351억원(+9.6%), 영업이익 563억 원(흑자전환)을 전망한다. 컨센서스 영업이익 386억원을 46.2% 상회하는 실적이 예상된다. 3분기에 순연된 수리온 6기 정상 인도로 1,335억 원의 추가 매출인식이 전망된다. 연간 수주액은 2.6조원(-39.2%)을 예상한다. 4분기 주요 수주건으로는 백두사업 0.7조원, T-50 PBL 0.2조 원이 있다.

군수사업 매출액은 6,073억원(+1.3%)을 전망한다. 수리온 매출액은 순연 물량 반영으로 2,670억원(+113.6%)으로 성장하겠다. KF-21 개발 매출액은 전년과 유사한 2,033억원(-9.3%)이 예상된다. 기체부품 매출액은 1,663억원(+66.7%)으로 회복이 지속될 전망이다. 보잉/에어 버스의 인도대수 반등으로 점진적인 회복이 확인되고 있다.

3분기가 저점, 2023년 영업이익 4,843억 원(+140.6%) 전망

3분기를 저점으로 지속적인 실적 성장이 전망된다. 2022년 영업이익은 2,013억원(+57.8%), 2023년 4,843억 원(+140.6%)이 예상된다.

2022년 실적은 TA-50 신규 양산(매출액 2,753억원), KF-21 개발 매출액 성장(+23.7%), 기체부품 회복(+41.6%)이 성장을 견인하겠다.

2023년에는 2021년에 수주 받은 인도네시아(1,372억 원), 태국(748억 원)의 인도가 시작된다. 실적 추정치에는 2022년 1분기가 예상되는 세네갈(1,764억 원), 말레이시아(2,352억 원) 수주도 반영해놨다. 국내부문에서는 KF-21 개발 매출액이 1.2조원(+20.7%)으로 확대되고 소해헬기(595억 원), 상륙공격헬기(1,120억 원) 개발 사업이 시작될 예정이다. 기체부품 매출액은 8,895억원(+19.1%)을 전망한다.

목표주가 42,000원, 투자의견 ‘매수’ 유지

목표주가 42,0000원, 투자의견 ‘매수’를 유지한다. 2022년 EPS 1,457원에 Target PER 28.8배(2014~16년 실적 성장기 평균 PER 26.2배 10% 할증)를 적용해 산정했다. 실적의 저점은 3분기에 확인했다. 2022년 1분기 말레이시아, 세네갈 수주를 받는다면 2021년 4분기를 기점으로 과거 2014~16년과 같은 실적, 수주 성장이 시작될 예정이다.

'주식정보' 카테고리의 다른 글

| [주식정보] 엠로 주식분석 (0) | 2021.12.24 |

|---|---|

| [주식정보] 리츠 주식분석 (1) | 2021.12.23 |

| [주식정보] 소마젠 주식분석 (0) | 2021.12.21 |

| [주식정보] 세틀뱅크 주식분석 (0) | 2021.12.17 |

| [주식정보] 바이젠셀 주식분석 (0) | 2021.12.16 |