오늘은 한국전력 주식 종목에 대하여 알아보겠습니다.

1 Q21 영업이익 0.6조 원(+32.7%)으로 시장 기대치 하회

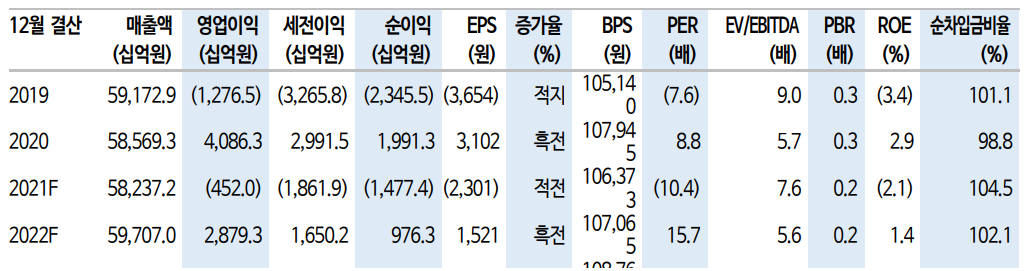

1 Q21 실적은 매출 15.1조 원(-0.1%, 이하 YoY), 영업이익 0.6조 원 (+32.7%)으로 시장 컨센서스(0.7조 원)를 -16.3% 하회했다. 전반적인 커머디티 가격 상승세로 SMP(계통한계 가격)가 급등했다. 통합 가중평 균 기준 연말 67.14원/kWh에서 3월 84.22 kWh로 상승했다. 발전원 별 비중도 기저발전 비중이 감소하고 LNG/신재생 비중이 상승했다.

다시 부활한 그늘(전기료 정산 유보, 환경 비용 증가)

전년도 요금 개편이 일단락되면서 주가 하락의 방어 논리가 성립했으 나 올해 연료비 연동제 시행이 유보돼 다시 불확실성이 커졌다. 원자 재 가격 상승폭이 가파른 가운데 전기료 전가가 실패하면서 상반기 대규모 적자가 불가피한 상황이다. 6월 중순 발표될 3 Q21 연료비 연 동제 시행 여부에 따라 단기적인 주가 방향성이 결정될 전망이다.

연료비 연동제는 지속가능성을 위한 최소조건이다. 환경 관련 비용 증 가분에 대한 전기료 반영까지 가정해야 과거 안정적인 배당주의 입지를 되찾을 수 있겠다.

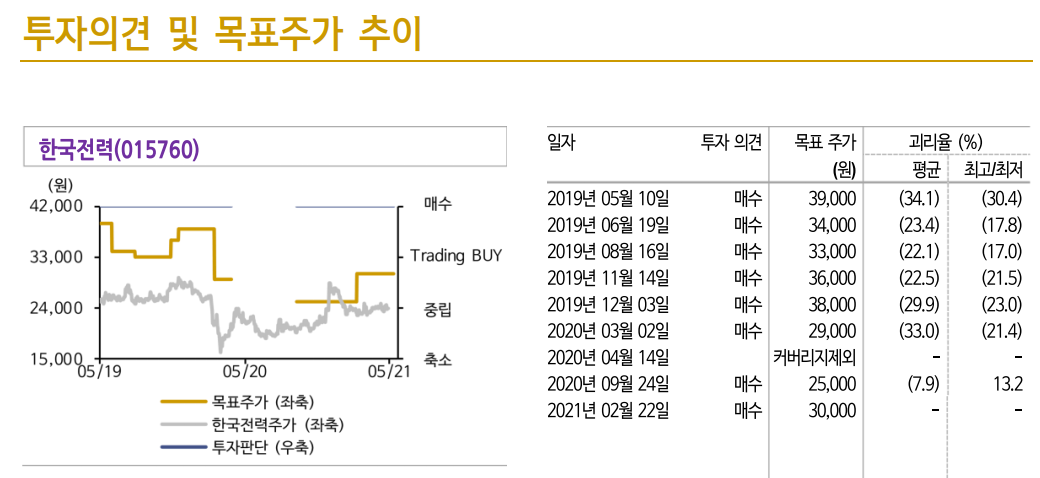

목표주가 30,000원, 투자의견 매수 유지

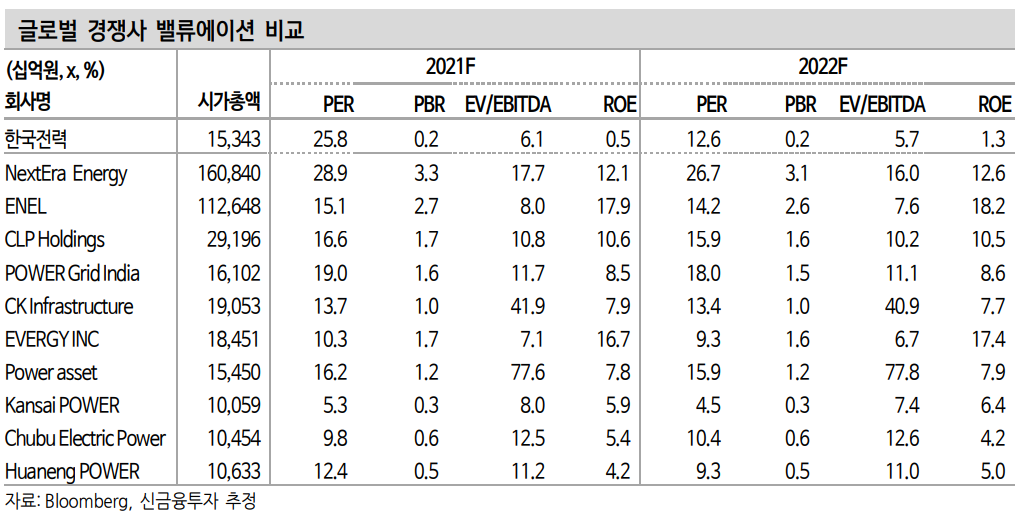

목표주가 30,000원과 투자의견 매수를 유지한다. 2021F BPS에 목표 PBR 0.28배를 적용했다. 과거 10년간 받아왔던 밸류에이션 저점의 평 균에 10% 할인을 적용했다. 6월 전기요금 인상 여부와 인상폭(분기 인상폭 상한은 kWh당 +3원)에 따라 단기적인 주가 방향성이 결정된 다. 향후에는 신재생 직접 발전 진출 여부가 중장기적인 투자를 결정할 전망이다.

'주식정보' 카테고리의 다른 글

| [주식정보] 넷마블 주식분석 (0) | 2021.05.20 |

|---|---|

| [주식정보] 스카이라이프 주식분석 (0) | 2021.05.19 |

| [주식정보] 컴투스 주식분석 (0) | 2021.05.17 |

| [주식정보] 네오위즈 주식분석 (0) | 2021.05.15 |

| [주식정보] 한섬 주식분석 (0) | 2021.05.14 |