오늘은 넷마블 주식 종목에 대하여 알아보겠습니다.

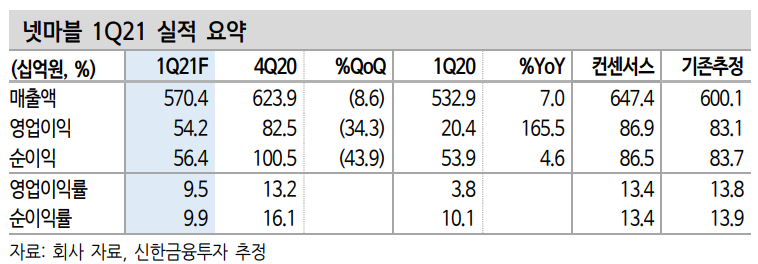

1 Q21 영업이익 542억 원(-34.3% QoQ)으로 컨센서스 하회

1 Q21 매출액과 영업이익은 각각(이하 QoQ) 5,704억 원(-8.6%), 542 억 원(-34.3%)을 기록했다. 영업이익 컨센서스(869억 원)를 하회하는 실적이다. 세븐나이츠 2가 온기 반영됐으나 2월부터 급격한 매출 하락으로 전분기 대비 감소한 실적을 나타냈다. 대표 게임인 마블 콘테스트 오브 챔피언스도 계절적 효과에 전분기 대비 26.9% 감소했다. 일곱 개의 대죄 매출은 업데이트 효과에 전분기 대비 12.5% 증가했다. 효율적인 마케팅 기조가 이어졌으나 매출 감소, 인건비 증가 등 영향에 영업이 익률은 9.5%로 전분기 대비 3.7% p 감소했다.

기대작 ‘제2의 나라’ 출시 기대감(6월) 유효

‘제2의 나라’는 4/14부터 사전예약 중으로 6월 10일 출시가 확정됐다. 제2의 나라는 유명 애니메이션 스튜디오인 지브리 풍의 작화가 특징 적인 게임이다.

매니아층이 두터운 만큼 초반 흥행은 가능해 보이며 한국, 일본, 대만 등 주요 아시아 지역에서 동시 출시돼 흥행 시 매출도 크게 증가할 수 있다. 초반 매출은 일평균 20억 원으로 가정했다. 이외에도 4 Q21 세븐 나이츠 레볼루션, 마블 퓨처 레볼루션 등 인기 IP를 활용한 게임이 출 시될 예정에 있다. 이번 실적 발표에서 BTS드림, 머지 쿠야 아일랜드 등 신규 게임 출시 계획을 공개한 점도 긍정적이다.

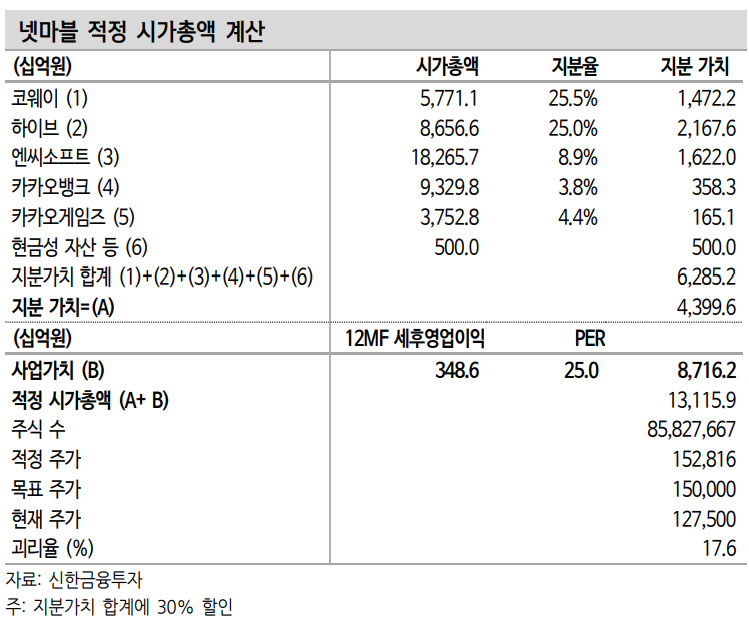

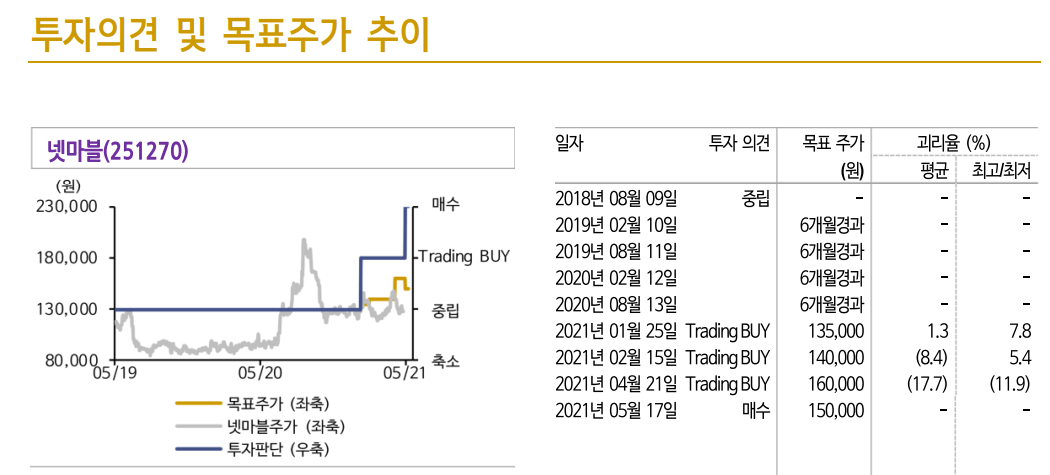

투자의견 ‘매수’로 상향(목표주가는 150,000원으로 하향)

투자의견을 ‘매수’로 상향한다. 최근 주가 하락에 따라 괴리율이 확대 된 점을 반영했다. 부진한 실적에도 기대작 출시 확정은 긍정적이다. 한국, 일본, 대만 등 주요국 동시 출시가 예정된 만큼 흥행 시 3Q21 부터 실적이 크게 개선될 전망이다.

목표주가 150,000원으로 기존 대비 6.3% 하향했다. 최근 공매도 재개 이후 투자자산 변동성이 재차 확대됨에 따라 투자자산 가치 할인율을 재조정했다. 제2의 나라, 세븐나이츠 레볼루션, 마블 퓨처 레볼루션 등 기대작이 존재하는 만큼 충분히 트레이딩 관점 매수가 가능한 영역이다.

'주식정보' 카테고리의 다른 글

| [주식정보] 덕산네오룩스 주식분석 (0) | 2021.05.27 |

|---|---|

| [주식정보] 금강공업 주식분석 (0) | 2021.05.21 |

| [주식정보] 스카이라이프 주식분석 (0) | 2021.05.19 |

| [주식정보] 한국전력 주식분석 (0) | 2021.05.18 |

| [주식정보] 컴투스 주식분석 (0) | 2021.05.17 |