오늘은 스카이라이프 주식 종목에 대하여 알아보겠습니다.

2 Q21 별도 영업이익은 229억 원(-6.2% YoY) 전망

2 Q21 별도 매출액은 1,671억 원(-0.8% YoY, 이하 YoY), 영업이익은 229억 원(-6.2%)을 전망한다. 상당한 역기저효과에도 전년과 크게 다 크지 않은 수익성이 예상된다. 전체 방송 가입자 수는 26,965명 감소 가 예상된다. OTS(결합상품) 가입자 이탈 때문이다. 대신 신사업인 통 신(인터넷) 부문은 큰 폭의 성장이 예상된다. 전체 인터넷 가입자는 2만 명 이상 순증한 25만 명 내외가 기대된다. ARPU도 상승세다.

경영진의 승부수, 그리고 기대되는 10년 만의 구조적 주가 상승

회사 경영진은 총 세 개의 승부수를 던졌다. 1) 통신 부문의 가입자 성 장이다. 1Q21 통신서비스 매출액은 어느새 108억 원(+94.4% YoY, 이 하 YoY)까지 증가했다. 전체 서비스(방송) 매출액이 773억 원임을 감 안 하면 상당한 규모다. 실속형 TPS(Triple Play Service)의 매력 덕분에 인터넷과 모바일 가입자가 모두 빠른 증가세다. 동사 고유의 경쟁력을 바탕으로 모집하는 TPS 가입자는 1Q 기준 이미 62만 명에 달한다.

2) 스카이라이프TV의 빠른 성장세다. 1 Q21 스카이라이프 TV의 매출 액은 154억 원(+14.0%), 영업이익은 32억 원(+87.6%)을 기록했다. 광 고 극비 수기에 보여준 호실적이다. 2021년 연간 영업이익은 보수 적으 로도 130억 원, 순이익은 100억 원 내외가 기대된다. 15배의 목표배수, 77%의 지분율을 감안했을 때 약 1,200억 원의 가치를 인정받을 수 있다. 결국 본업의 가치는 3,500억 원 내외라는 의미다(HCN 인수 확정 시 연간 영업이익은 1천억 원 이상).

3) 수평계열화(M&A)를 통한 절대 영업이익 증가다. 현대HCN 인수가 확정되면 연간 400~450억원의 이익이 확보된다. 동사 기존 영업 이익 규모(별도)의 60%를 상회한다. 10%대에 그치던 현대 HCN의 배당성향도 자연스럽게 상향 조정된다. 투자자들에게는 호재다.

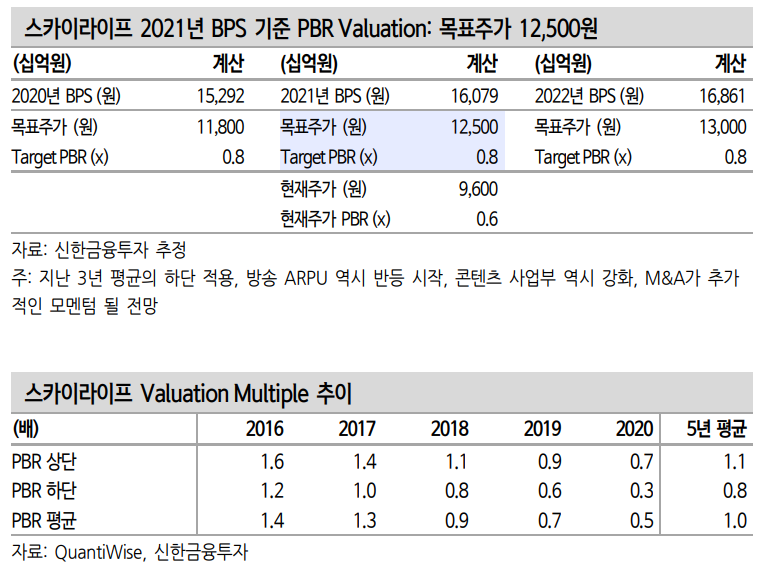

목표주가 12,500원, 투자의견 ‘매수’ 유지

목표주가 12,500원을 유지한다. 2021년 BPS(주당순자산가치)에 0.8배 의 목표배수를 적용했다. 0.8배는 지난 5년 평균의 하단이다. 1) 8배 내 외의 별도 PER(주가 수익비율), 2) M&A를 통한 비유기적 이익 증가 임박, 3) 콘텐츠 사업 강화를 근거로 매수 관점을 유지한다.

'주식정보' 카테고리의 다른 글

| [주식정보] 금강공업 주식분석 (0) | 2021.05.21 |

|---|---|

| [주식정보] 넷마블 주식분석 (0) | 2021.05.20 |

| [주식정보] 한국전력 주식분석 (0) | 2021.05.18 |

| [주식정보] 컴투스 주식분석 (0) | 2021.05.17 |

| [주식정보] 네오위즈 주식분석 (0) | 2021.05.15 |