오늘은 세진중공업 주식 종목에 대하여 알아보겠습니다.

4Q21 영업이익 84억 원(+307.2%, 이하 YoY) 전망

4분기 매출액 1,093억원(+47.2%), 영업이익 84억 원(+307.2%)이 전망된다. 조선부문(선실, 선체) 매출액은 800억원(+8.8%)으로 성장할 전망이다. 2020년 상반기 전방업체의 수주 부진 영향으로 기존 사업 매출액은 562억원(-28.9%)으로 감소가 예상된다. 자회사 일승, 4분기 신규 인수한 동방선기 호실적이 기존 사업 감소분을 메꿀 예정이다.

플랜트 부문 매출액은 291억 원이 전망된다. 삼성엔지니어링으로부터 수주받은 파 멕스 공사 매출 인식이 예상된다.

2022년 영업이익 338억 원(+49.4%) 전망, M&A 효과 본격화

2022년 매출액 3,696억원(+33.0%), 영업이익 338억 원(+49.4%)을 전망한다. 조선부문 매출액은 3,467억원(+41.0%)으로 성장이 예상된다. 기존 사업(Deck House, Tank) 매출액은 2,654억 원(+48.3%)으로 증대되겠다. 2020년 하반기부터 시작된 고객사의 호수 주가 원인이다. 상대적으로 마진이 양호한 Tank 매출 비중(기존사업內)도 LPG 운반선 시황 호조로 32.0%(+6.1%p)로 상승이 전망된다.

동방선기, 일승의 합산 매출액은 813억 원(+120.0%)으로 성장하겠다. 기존 조선 기자재 업체 인수, 신규 사업 진출을 통한 외형 확대를 추진 중이다. 신규 사업으로는 풍력 구조물 사업을 준비 중이다.

목표주가 6,800원, 투자의견 ‘매수’로 커버리지 재개시

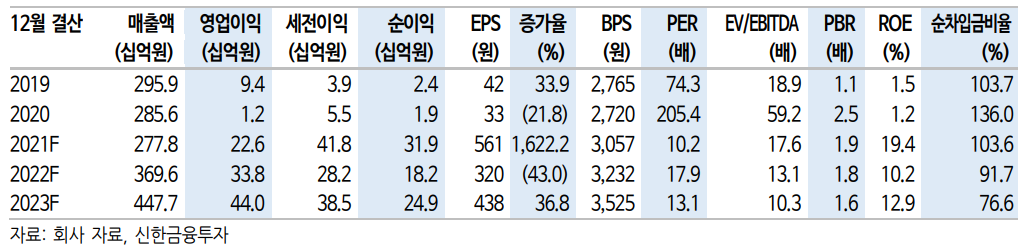

목표주가 6,800원, 투자의견 ‘매수’로 커버리지를 재개시한다. 목표주가는 2022년 예상 BPS 3,232원에 Target PBR 2.1배(현대중공업, 삼강엠앤티 평균 PBR)를 적용했다.

1) 조선 업체들의 2021년 호수 주에 따른 2022년 기자재 업체들의 실적 턴어라운드, 2) 지속적인 M&A와 신사업 추진, 3) 계열사 간 시너지가 전망된다. 향후 주가는 전방업체들의 2022년 2분기 탱커 수주 반등, 신사업 구체화 속도가 결정하겠다.

'주식정보' 카테고리의 다른 글

| [주식정보] POSCO 주식분석 (1) | 2021.12.14 |

|---|---|

| [주식정보] 태웅로직스 주식분석 (0) | 2021.12.10 |

| [주식정보] 비츠로셀 주식분석 (0) | 2021.12.08 |

| [주식정보] 바이넥스 주식분석 (0) | 2021.12.07 |

| [주식정보] 삼성생명 주식분석 (0) | 2021.12.05 |