오늘은 태웅로직스 주식 종목에 대하여 알아보겠습니다.

국제 물류 서비스 제공 업체

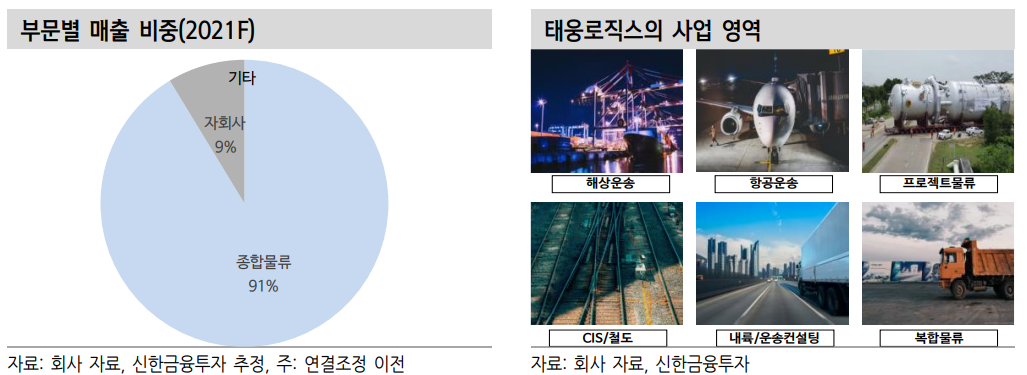

1996년 설립된 국제물류 주선 업체다. 주요 사업 영역은 3자 물류 서비스로서 CIS 물류, 프로젝트 물류, 국제 물류까지 통합 서비스를 제공한다. 국내 및 해외 다수의 선사와 파트너십을 통해 경쟁력을 확보했다. 2021년 매출 비중은 종합물류 91%, 자회사 9%로 예상된다.

물류 사업의 특성상 주요 고객사와의 레퍼런스가 중요하다. 과거 20년간 석유 화학 관련 업체와의 파트너쉽을 통해 인적, 물적 인프라를 확보했다. 최근 남미, 유럽, 중동 등 매출 지역 다변화 및 품목 다각화로 글로벌 시장 진입 확대에 주목할 필요가 있다.

1) ISO 탱크, 2) 2차전지 운송 설비 등 신규 사업 확대가 긍정적

신규 사업에 주목할 시점이다. 1) ISO 탱크 사업, 2) 동유럽向 2차 전지 물류 서비스 확대, 3) 스마트 물류 등 다양하다. ISO 탱크 컨테이너는 Liquid 및 Gas(LNG, 수소) 등의 수송을 위한 특수 컨테이너로 국제표준화기구(ISO) 규격으로 생산된 제품이다. ISO 탱크 컨테이너 시장 CAGR은 9%(17~23F)로 2023년 시장 규모는 13억 달러가 전망된다.

2차 전지 시장 개화에 따라 동유럽向 물류 시장 성장도 긍정적이다.

2018년 헝가리 법인 설립 이후 국내 배터리 업체 및 생산 설비 업체의 관련 물류 운송을 진행 중이다. 2차 전지 관련 설비 운송은 향후 중장기 성장 모멘텀으로 자리매김할 전망이다. 지역별, 품목별 다변화에 성공하며 2021년 이후에도 꾸준한 실적 성장이 기대되는 업체다.

2021년 매출액 7,537억 원(+121% YoY) 전망

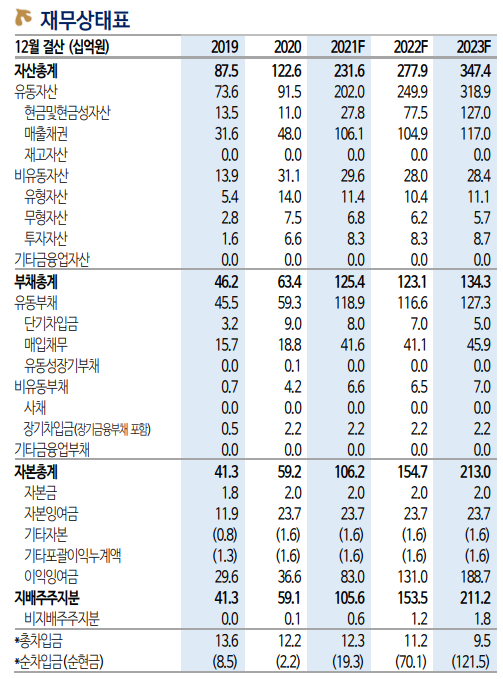

2021년 매출액 7,537억원(+121% YoY), 영업이익 615억 원(+320% YoY)이 전망된다. 운임 가격 상승 및 신규 사업 확대가 실적 성장을 견인할 전망이다. 2021년 예상 실적 기준 P/E는 3.5배 수준이다. 2022년 운임 가격 하락(평균, -15% YoY) 추정에도 불구하고 신규 사업 영역 확대에 따라 실적 성장이 지속될 전망이다. 국내 메이저 3자 물류

업체로 도약하며 성장 스토리를 입증했다. 주가 리레이팅이 기대된다.

'주식정보' 카테고리의 다른 글

| [주식정보] 팬오션 주식분석 (1) | 2021.12.15 |

|---|---|

| [주식정보] POSCO 주식분석 (1) | 2021.12.14 |

| [주식정보] 세진중공업 주식분석 (0) | 2021.12.09 |

| [주식정보] 비츠로셀 주식분석 (0) | 2021.12.08 |

| [주식정보] 바이넥스 주식분석 (0) | 2021.12.07 |