오늘은 이노션 주식 종목에 대하여 알아보겠습니다.

3Q21 연결 영업이익은 342억 원(+26.8% YoY) 전망

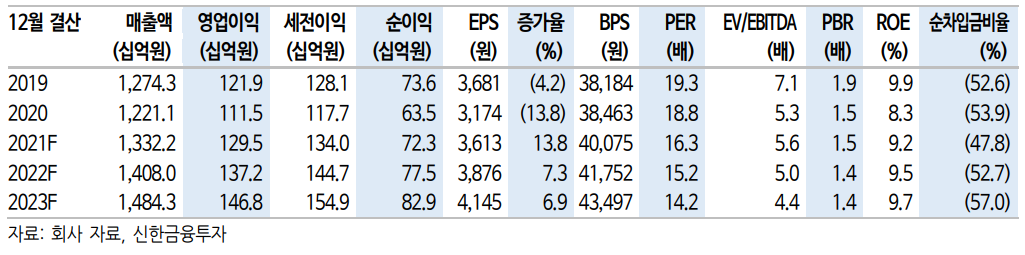

3 Q21 연결 매출총이익은 1,591억 원(+11.1% YoY, 이하 YoY), 영업이익은 342억원(+26.8%)을 전망한다. 추정치를 지난 보고서 대비 상향 조정했다. 국내와 해외 광고 업황이 너무 좋다. 3 Q21 본사 매출총이익은 15.2% 증가한 327억원이 기대된다. 전파매체와 해외 대행 이각각 40%, 80% 가까이 성장하면서 실적 개선을 견인할 전망이다.

해외 매출총이익은 역기저효과에도 9.6% 증가한 1,267억 원이 기대된다. 핵심 지역인 미주의 외형은 7.9% 확대될 전망이다. IWA, 캔버스, 웰콤이 모두 견조한 성장세가 예상된다. 유럽과 신흥시장은 각각 8.7%, 19.0% 성장을 전망한다. 기저효과는 물론 주 광고주의 신차 사이클 강화 덕분이다. 비용 효율화 기조 덕분에 전사 영업이익률은 광고 비수기에도 10.2%(+0.6% p)까지 상승이 예상된다.

호실적과 밸류에이션의 조합

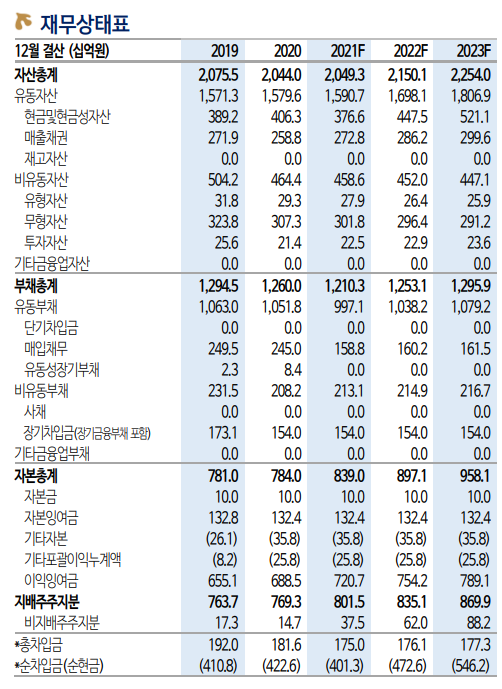

2021년 연결 매출총이익은 6,346억원(+8.3% YoY, 이하 YoY), 영업이익은 1,295억원(+16.1%)을 전망한다. 외형과 수익성을 모두 갖춘 해다. 내년도 좋다. 글로벌 광고대행사들은 2022년 예상 광고비 증감률을 6~7%까지 상향 조정 중이다. 주 광고주의 적극적인 판매 의지와 전기차 모멘텀을 감안했을 때 동사로부터는 이 이상의 외형 성장률을 기대할 수 있다. M&A도 지속적으로 검토되고 있다.

시장은 통상 국내 최상위 광고대행사에 15~20배의 배수를 적용한다. 주 광고주의 전략 변화에 대한 유연성, 매출총이익 내 높은 디지털과 해외 비중, 50%를 상회하는 배당성향, 상당한 규모의 순현금 등이 반영된 결과다. 동사의 12개월 선행 PER(주가 수익비율)은 이제 15배 내외다. 당장 3Q 호실적을 앞둔 상황인 점도 감안할 필요가 있다.

목표주가 85,000원, 투자의견 ‘매수’ 유지

목표주가 85,000원을 유지한다. 2021년 EBITDA에 9배의 목표배수를 적용했다. 1) 빠른 회복세의 국내 광고 업황, 2) 미국과 신흥시장이 이끄는 해외 고성장, 3) 여전히 저평가 구간의 밸류에이션을 근거로 매수 관점을 유지한다. 주가는 결국 펀더멘탈에 수렴한다.

'주식정보' 카테고리의 다른 글

| [주식정보] 크래프톤 주식분석 (0) | 2021.09.10 |

|---|---|

| [주식정보] 삼성전자 주식분석 (0) | 2021.09.09 |

| [주식정보] 일진머티리얼즈 주식분석 (0) | 2021.09.07 |

| [주식정보] 한솔케미칼 주식분석 (0) | 2021.09.06 |

| [주식정보] 코오롱플라스틱 주식분석 (0) | 2021.09.04 |