오늘은 삼성전자 주식 종목에 대하여 알아보겠습니다.

주식 시장은 단기 메모리 업황 우려에 시선 집중

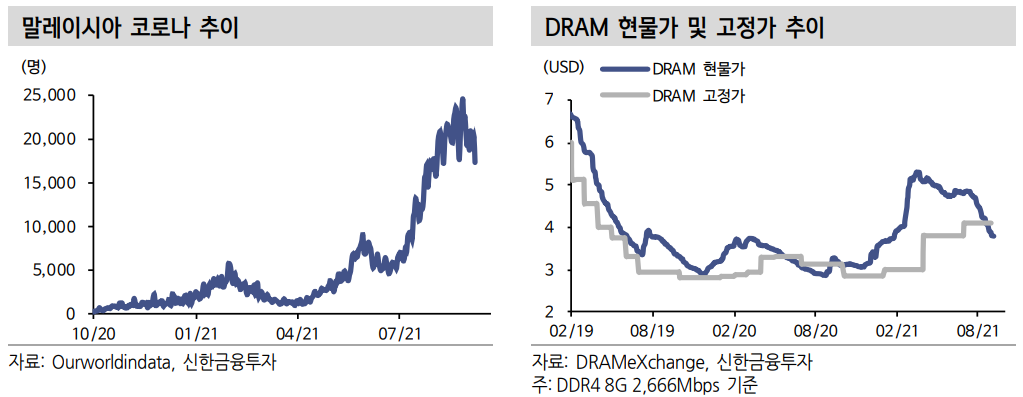

IT 공급망 차질이 올해 내내 IT 산업을 지배하고 있는 가운데, 삼성전자 오스틴 팹 정전, 베트남/말레이시아 코로나19 확산 등으로 메모리 외 부품 조달 차질이 지속되었다. 상대적으로 생산이 원활했던 메모리에 대해 재고 소화 기간이 필요했다. 주식 시장은 메모리 업황이 코로나19 불확실성에 연관되어 있는 것을 극도로 경계했다.

동사 주가는 실적에 약 2개 분기 선행한다. 현시점에서 가장 현실적인 고민은 두가지로 보인다. ① 메모리 업황 불확실성이 더 커질 수 있을까? ② 메모리 외 다른 사업부의 성장 가능성이 있을까?

관전 포인트: ① IT 공급망 차질 완화, ② 폴 더플 폰 확산 효과 메모리 업황 우려는 IT 진성 수요가 아닌 코로나19로 인한 공급망 차질 때문이다. 추세 하락이 아닌 단기 조정이다. 지난 하락 Cycle(2H18-1H19)과 비교하면, 공급(장비 발주 규모), 수요(둔화 이유), 전방 재고 수준이 분명히 다르다. (9/2 보고서 링크) 최근 DRAM 현물가 하락세와 말레이시아 코로나 확진자 증가세가 둔화되기 시작했다. 메모리 업황 불확실성이 더 커질 가능성은 낮다.

올해 출시한 폴더블 폰(Z폴드 3, 플립 3) 수요가 예상을 크게 상회하고 있다. 부품 조달 속도를 고려해, 단기 실적에 미치는 영향이 크지는 않겠지만, 동사 주가에는 분명히 긍정적 현상이다. OLED 탑재로 스마트폰 초기 시장을 선점했던 성장 스토리가 재현될 가능성 높다. 세트(스마트폰)와 부품(디스플레이, 반도체)의 조화가 기대된다. 그리고 최

근 비메모리 공급 부족에 의한 판가 인상도 긍정적이다.

밸류에이션 Call 🡪 모멘텀 Call 순서로 주가 반등 예상

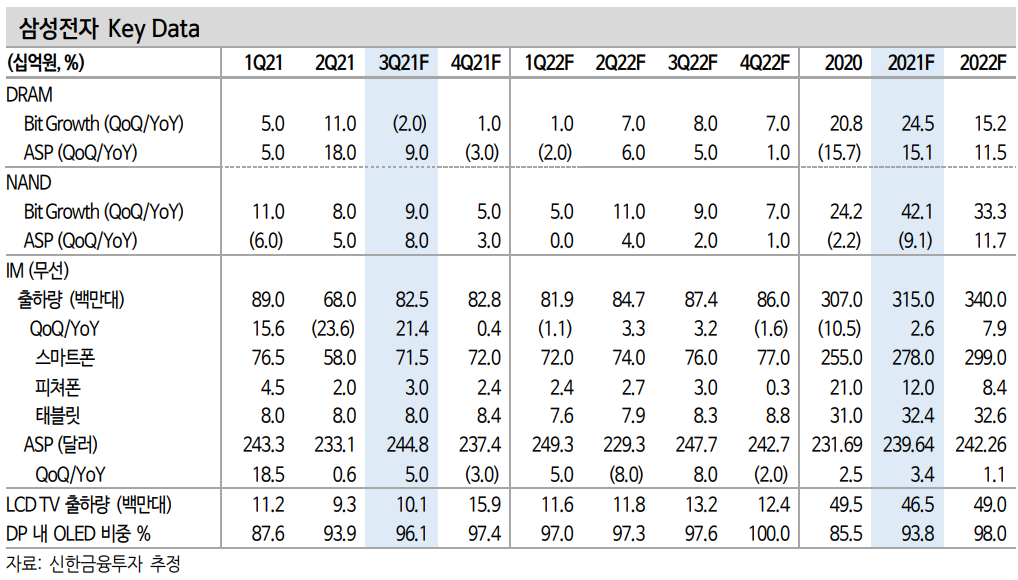

3 Q21 실적은 매출액 70.9조 원(+11.4% QoQ), 영업이익 15.2조 원(+20.7%) 전망한다. 현재 주가는 단기 업황 우려를 상당 부분 반영한 상태다. 말레이시아 코로나 확산세 둔화로 메모리 불확실성은 완화될 것으로 보인다. DRAM 현물가 하락세도 진정될 전망이다.

'주식정보' 카테고리의 다른 글

| [주식정보] 효성티앤씨 주식분석 (0) | 2021.09.13 |

|---|---|

| [주식정보] 크래프톤 주식분석 (0) | 2021.09.10 |

| [주식정보] 이노션 주식분석 (0) | 2021.09.08 |

| [주식정보] 일진머티리얼즈 주식분석 (0) | 2021.09.07 |

| [주식정보] 한솔케미칼 주식분석 (0) | 2021.09.06 |