오늘은 나스미디어 주식 종목에 대하여 알아보겠습니다.

3Q21 연결 영업이익은 76억 원(+21.5% YoY) 전망

3 Q21 연결 매출액은 298억 원(+6.8% YoY, 이하 YoY), 영업이익은 76억 원(+21.5%)을 전망한다. 추정치를 약 10% 가까이 상향 조정했다. 국내 디지털 시장 성장이 가파르다. 주력 사업 부문인 온라인(DA)

매출액은 17.9% 증가한 142억 원이 기대된다. 게임, 가전 광고주들의 비용 집행이 2Q에 이어 3Q에도 지속될 가능성이 높다. 모바일 플랫폼의 외형 역시 9.6% 확대되며 실적 개선에 기여할 전망이다.

신사업도 호조다. K딜의 월평균 거래액은 20억 원 내외까지 상승이 기대된다. 분기 기준으로는 60~70억원의 거래액이다. 약 5% 내외의 수수료 수익을 가정할 경우 3억원의 이익 기여가 예상된다. 어드레서블TV 부문도 KT 스카이라이프 포함 11개 채널에서 타게팅 광고가 송출 중이다. 아직 매출액 규모는 적지만 향후 급격한 성장이 기대된다.

실적과 모멘텀의 조합

하반기 호실적은 의심의 여지가 없다. 코로나19 피해주들의 경우 디지털 중심의 비용 집행을 지속하고 있다. 온라인 DA 부문의 고성장과 플레이 디의 반등을 앞세워 4Q에는 사상 최대 분기 실적이 기대된다. 2022년 전사 영업이익 역시 최소 15~20% 증가할 전망이다.

신사업도 호조세를 지속하고 있다. K딜의 연간 거래액은 200억 원을 상회할 가능성이 높다. SKU(제품 가짓수)는 어느새 800개에 육박한다. 영업이익 기여는 이미 연간 10억 원 내외다. 2022년의 경우 거래액 기준 400~500억원, 이익 기준 20~25억 원의 실적이 예상된다. 어드레 서블 TV는 개화 단계다. 하반기에는 추가 채널 유치, 내년에는 Zero-Configuration 도입이 목표다. 중장기 성장을 책임질 사업부다.

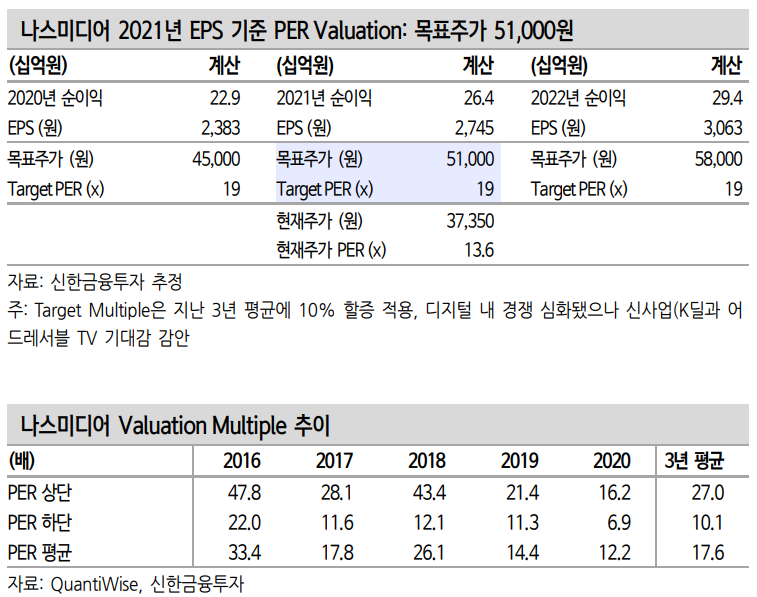

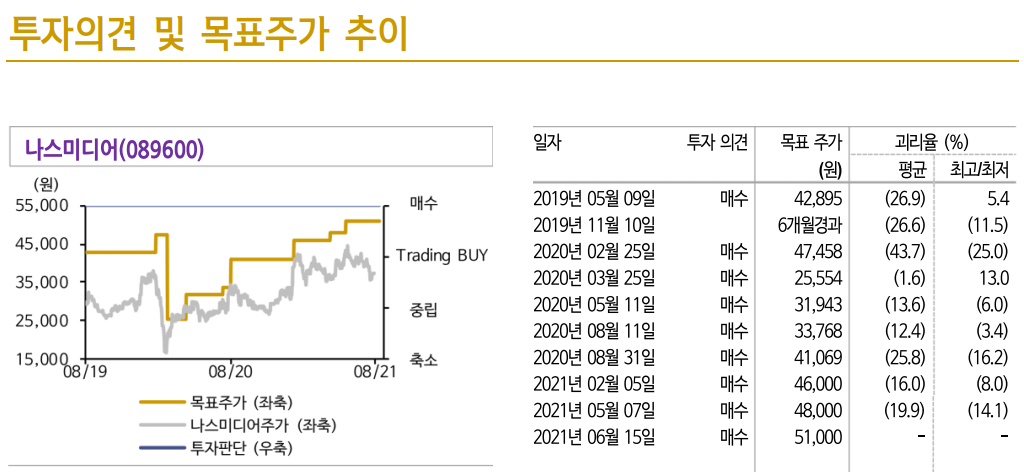

목표주가 51,000원, 투자의견 ‘매수’ 유지

목표주가 51,000원을 유지한다. 2021년 EPS(주당순이익)에 19배의 목표배수를 적용했다. 1) DA(배너) 부문을 앞세워 폭발적으로 성장하는 매출액, 2) 이미 시작된 어드레 서블 TV 모멘텀, 3) 빠르게 증가하는 K딜 실적을 근거로 매수 전략을 제시한다. 2022년 PER은 이제 12배에 불과하다. 15배 이하의 밸류에이션 부여를 이해하기 어렵다.

'주식정보' 카테고리의 다른 글

| [주식정보] 한화솔루션 주식분석 (0) | 2021.09.02 |

|---|---|

| [주식정보] SGC 이테크건설 주식분석 (0) | 2021.09.01 |

| [주식정보] 제약/바이오 주식분석 (0) | 2021.08.27 |

| [주식정보] 엔비티 주식분석 (0) | 2021.08.26 |

| [주식정보] 에이스테크 주식분석 (0) | 2021.08.25 |