오늘은 한화솔루션 주식 종목에 대하여 알아보겠습니다.

3분기 영업이익 1,795억 원(-19% QoQ) 전망

3분기 영업이익은 1,795억원(-19% 이하 QoQ)이 예상된다. 케미컬 은주요 제품 스프레드 둔화에도 높은 수준이 지속되며 2,245억 원(-23%)의 영업이익이 기대된다. 큐셀 영업이익은 -665억 원으로 적자폭이 소폭 확대될 전망이다. 원가 부담이 일부 반영되는 가운데 해상 운임 상승에 따른 비용 증가 등으로 부진한 실적이 예상된다.

첨단소재는 태양광/전자 소재 실적 개선, 리테일은 보유세 소멸 및 견조한 명품/가전 수요 등으로 증익이 기대된다. 지분법손익은 납사 상승에 따른 스프레드 축소와 거리두기 강화에 따른 한화H&R 부진으로 감익이 예상된다.

종합 에너지 솔루션 업체로의 변화는 진행 중

원부자재(폴리실리콘/웨이퍼) 가격 부담과 높은 해상 운임으로 큐셀 부진이 지속되고 있다. 다만 하반기 웨이퍼 증설과 내년까지 예정된 대규모 폴리실리콘 증설로 원가 부담은 점차 완화될 전망이다. BNEF에 따르면 올해 태양광 수요는 182GW(+26%)가 예상된다. 수요가 견조하다면 모듈 가격 상승도 가능하며 수익성 또한 개선될 수 있다.

재생에너지 전문 개발 업체인 RES프랑스 인수를 통해 총 15GW(기존 10GW)의 파이프라인을 확보하게 됐으며 다운스트림 중심의 성장 전략을 확대할 수 있을 전망이다. 이를 통해 사업 분야를 태양광에서 풍력 및 ESS로까지 확대 가능하며 스페인/포르투갈에 국한됐던 지역 범위를 다변화할 수 있다. 결국 다운스트림 사업 확대는 수익성 개선 과신 재생에너지 업체로서 멀티플 상승으로 이어질 전망이다.

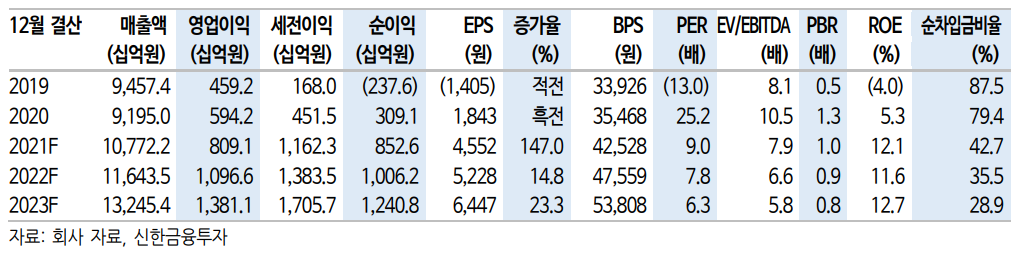

목표주가 60,000원, 투자의견 ‘매수’ 유지

목표주가 60,000원, 투자의견 ‘매수’를 유지한다. 큐셀 실적 부진이 장기화됨에 따라 주가는 7개월간 조정받고 있다. 그럼에도 태양광 사업의 방향성은 변함없으며 결국 모듈 스프레드 개선과 다운스트림 확대에 따른 실적 기대감은 점차 확대될 전망이다. 단기 모멘텀은 약하지만 현재 주가는 12MF 기준 9배(글로벌 피어 평균 25배)에 불과하므

로 중장기 성장성을 감안하면 매력적인 구간이라고 판단한다.

'주식정보' 카테고리의 다른 글

| [주식정보] 코오롱플라스틱 주식분석 (0) | 2021.09.04 |

|---|---|

| [주식정보] 티에스이 주식분석 (0) | 2021.09.03 |

| [주식정보] SGC 이테크건설 주식분석 (0) | 2021.09.01 |

| [주식정보] 나스미디어 주식분석 (0) | 2021.08.31 |

| [주식정보] 제약/바이오 주식분석 (0) | 2021.08.27 |