오늘은 SK이노베이션 주식 종목에 대하여 알아보겠습니다.

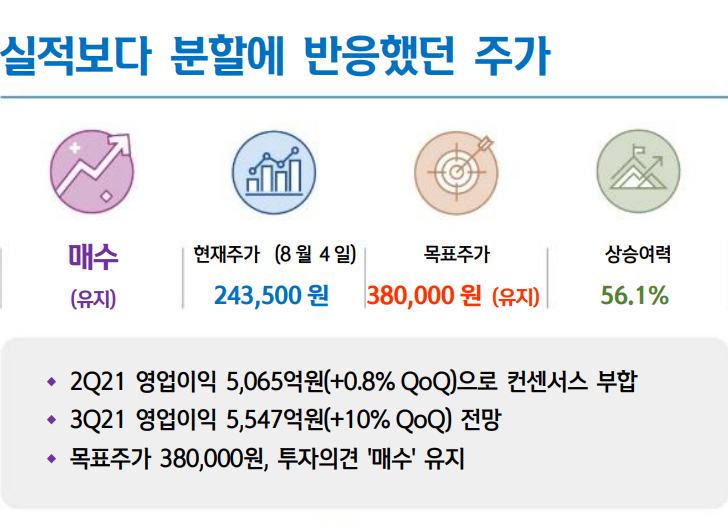

2Q21 영업이익 5,065억원(+0.8% QoQ)으로 컨센서스 부합

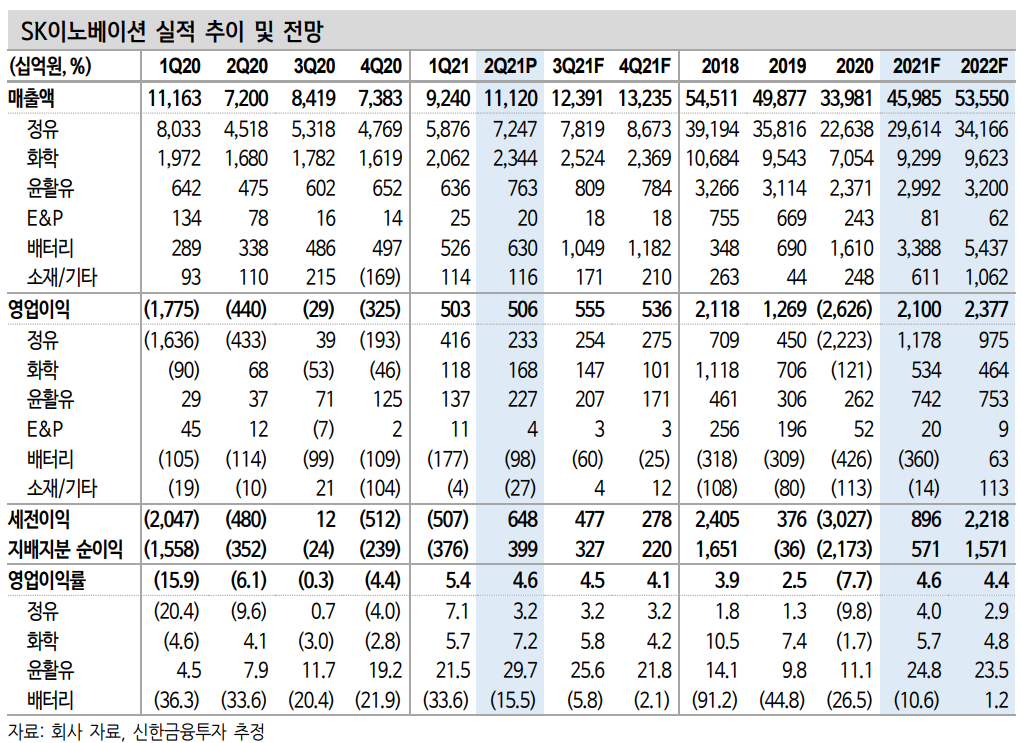

2분기 영업이익은 5,065억원(+0.8% 이하 QoQ)으로 컨센서스 4,879억 원에 부합했다. 정유 영업이익은 재고이익 감소(3,723억 원→2,431억 원)로 2,331억 원(-44%)을 기록했다. 화학은 아로마틱 스프레드가 큰 폭으로 상승하며 1,679억 원(+42%)을 시현했다. 윤활유는 스프레드 확대가 지속되며 분기 사상 최대치를 기록했다. 배터리는 출하량 증가

및 신규 공장 가동률 상승에 따른 비용 감소로 적자폭이 축소됐다.

3 Q21 영업이익 5,547억 원(+10% QoQ) 전망

3분기 영업이익은 5,547억원(+10% 이하 QoQ)을 전망한다. 정유 영업이익은 재고 효과 소멸에도 휘발유 및 등/경유 중심의 정제마진 개선세로 증익이 예상된다. 화학은 주요 제품 스프레드 둔화로 감익이 예상되며 윤활유는 공급 증가에도 타이트한 수급이 지속되며 견조한 실적이 기대된다. 배터리는 소송 관련 비용 소멸과 신규 공장 가동 정

상화에 따른 출하량 확대가 지속되며 적자폭이 축소될 전망이다.

목표주가 380,000원, 투자의견 '매수' 유지

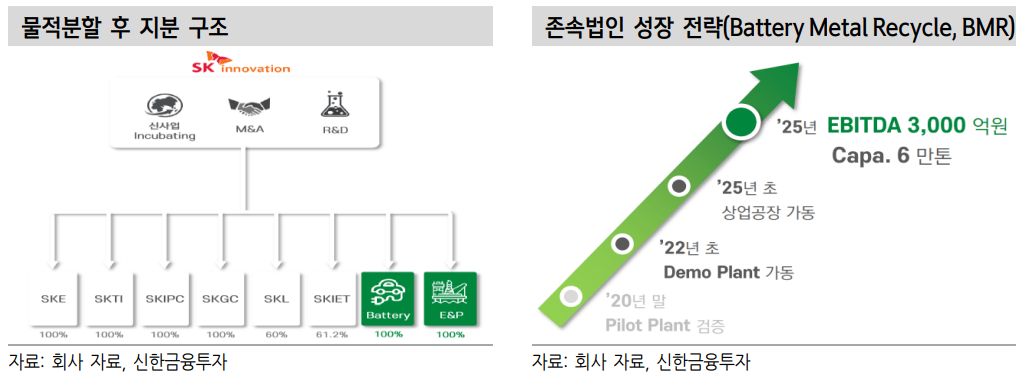

목표주가 380,000원, 투자의견 '매수'를 유지한다. 동사는 전일 배터리와 E&P 사업에 대한 물적분할을 발표했다. 전기차 수요 고성장이 예상됨에 따라 동사는 25년까지 배터리 생산능력을 200 GWh+α(21년 40 GWh)로 확대할 전망이다. 이를 위해 5년간 총 17조 원이 필요하며 자금조달 차원에서 분할을 결정한 것으로 판단된다. 다만 자회사 IPO를 통한 자금조달 시 지분율 희석, 지주사 할인 등은 피할 수 없다.

단기적인 센티먼트 악화는 불가피하나 물적분할 가능성은 스토리 데이(7월) 당시 언급됐던 사항이며 1) 저평가된 배터리 가치 및 가파른 실적 개선, 2) 글로벌 Top 수준의 수주잔고(1,000 GWh), 3) 본업 시황 회복 등을 감안하면 이에 따른 주가 하락은 과도하다는 판단이다.

'주식정보' 카테고리의 다른 글

| [주식정보] CJ대한통운 주식분석 (0) | 2021.08.10 |

|---|---|

| [주식정보] 코오롱글로벌 주식분석 (0) | 2021.08.09 |

| [주식정보] 주성엔지니어링 주식분석 (0) | 2021.08.05 |

| [주식정보] 에스티아이 주식분석 (0) | 2021.08.04 |

| [주식정보] 삼성중공업 주식분석 (0) | 2021.08.03 |